Blog Item

Open Banking ist der Beginn von etwas viel Größerem - einer Open Data Economy

In der Welt des Zahlungsverkehrs und der Daten finden Innovationen, angetrieben von einem großen Trend, den Verbrauchern immer mehr Kontrolle über ihre Daten zu geben, schneller denn je statt. Laut Vincent Jansen, Partner bei INNOPAY, Mounaim Cortet, Leiter des Bereichs Open Banking und Karl Illing, Leiter INNOPAY Deutschland, ist Open Banking eigentlich der Beginn von etwas viel Größerem - einer Open Data Economy.

OPEN DATA ECONOMY ALS GRUNDLAGE FÜR DEN AUSTAUSCH VON DATEN

Um von Open Banking zu einer Open Data Economy zu gelangen, müssen wir zunächst verstehen, dass eine Open Data Economy den Verbrauchern die volle Kontrolle über ihre persönlichen Daten gibt. Sie sind Eigentümer dieser Daten und verfügen über die Instrumente, um festzulegen, mit wem sie bereit sind, bestimmte Daten zu teilen, was diese Parteien damit tun dürfen und für wie lange. Jansen und Cortet glauben, dass es ein Menschenrecht sein sollte, diese Kontrolle zu haben und anderen Zugang zu den eigenen Daten zu gewähren. Das würde eine Verlagerung hin zu einer ausgewogeneren "Data-Benefit-Balance“ unterstützen, wie es im niederländischen Managementbuch des Jahres "Everything Transaction" beschrieben wird. Dann könnten nicht nur Großunternehmen, sondern auch Verbraucher die aus ihren Daten generierten Vorteile nutzen.

MEHR KONTROLLE ÜBER DIE EIGENEN ZAHLUNGSDATEN

Cortet sieht Open Banking als ersten Schritt hin zur Open Data Economy. Open Banking beschreibt ein Ökosystem, in dem Banken ihre Systeme zunehmend öffnen. Während Zahlungsdaten früher ausschließlich von den Banken kontrolliert wurden, verlagert sich diese Kontrolle zunehmend auf den Verbraucher. Um diesen Prozess zu beschleunigen, wurde die PSD2, die europäische Zahlungsrichtlinie, umgesetzt. Sie gibt Verbrauchern das Recht, Dritten den Zugriff auf ihre Zahlungsdaten zu gestatten. Sie können diesen Parteien auch die Zustimmung erteilen, Zahlungen in ihrem Namen zu veranlassen. Die Ermächtigung der Verbraucher, ihre Daten zu kontrollieren, ist also kein theoretisches Konzept mehr, sondern wird in der Praxis umgesetzt.

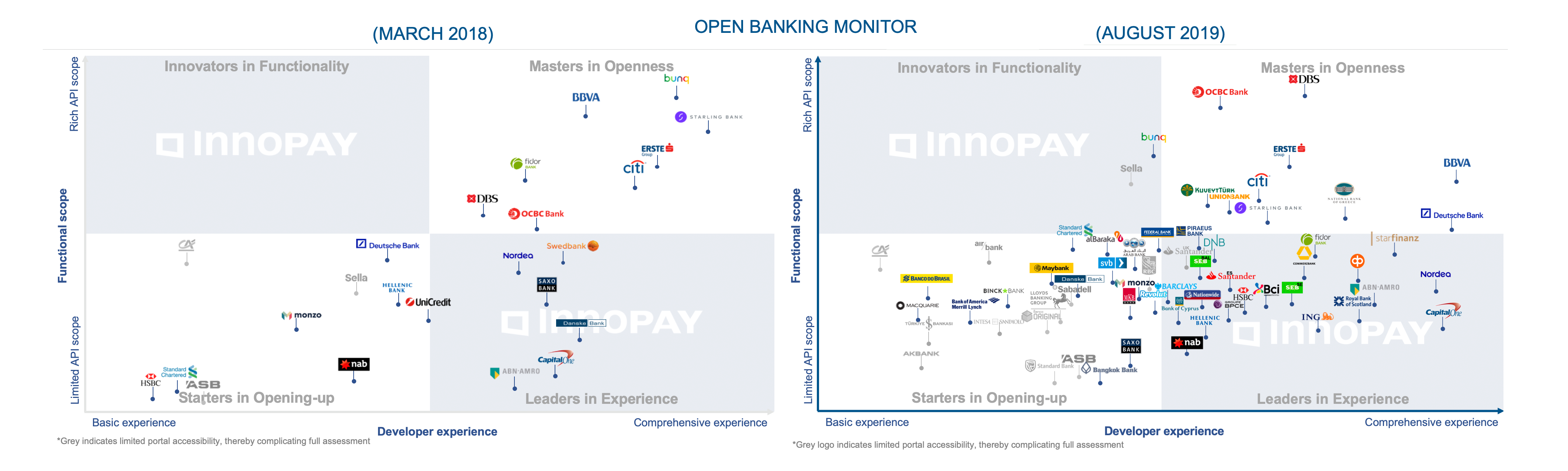

Der Open Banking Monitor von INNOPAY zeigt, dass sich die Banken allmählich öffnen. Er beschreibt einen Trend, bei dem sich die Banken zunehmend von „Starters in opening up“ hinzu „Masters in openness“ entwickeln (siehe Abbildung 1). Zunächst wird untersucht, inwieweit sich die Banken öffnen und Daten und Funktionen Dritten zur Verfügung stellen, natürlich mit Zustimmung des betreffenden Kunden. Außerdem werden Qualität und Umfang der Ressourcen bewertet, die die Banken zur Verfügung stellen, damit sich andere Parteien leichter integrieren und innovative Anwendungen für ihre Kunden entwickeln können.

Abbildung 1: Der Open Banking Monitor. Links: März 2018, rechts: August 2019. © INNOPAY

BANKEN SPIELEN EINE BEDEUTENDE ROLLE

Die Entwicklung der Banken im Open-Banking-Ökosystem zeigt, dass das Ideal der Open Data Economy nicht nur eine hohle Phrase ist, sondern tatsächlich Realität werden könnte. Banken haben nicht nur eine Vorbildfunktion, sondern sind aufgrund ihrer Know Your Customer (KYC)-Verpflichtungen auch sehr gut in der Bestimmung der digitalen Identitäten von Verbrauchern. Jansen behauptet, dass Banken dank dieser digitalen Identitäten und starker Kundenauthentifizierungsmechanismen (SCA) bereits eine Schlüsselrolle dabei spielen können, den Verbrauchern die Kontrolle über persönliche Daten in anderen Sektoren zu geben. Schließlich müssen Verbraucher mit ausreichender Zuverlässigkeit identifiziert werden, wenn sie anderen Parteien unwiderlegbar die Nutzung bestimmter Daten gestatten sollen.

Die obligatorische Öffnung der Banken hat es ihnen auch ermöglicht, Erfahrungen bei der Einholung und Verwaltung von Genehmigungen von Verbrauchern zu sammeln. Jede Autorisierung muss sicher und zuverlässig protokolliert werden, so dass der Verbraucher stets einen aktuellen Überblick über die Parteien hat, denen der Zugang gewährt wurde, und, falls gewünscht, diesen Zugang auch wieder entziehen kann. Diese Erfahrung, kombiniert mit der Erfahrung im Bereich der digitalen Identität, stellt eine wichtige Ressource dar, die über die Grenzen des Bankwesens hinaus eingesetzt werden kann. Indem sie diese Erfahrung in Dienstleistungen umsetzen, können Banken einen bedeutenden Schritt zur Erleichterung der Open-Data-Economy in anderen Sektoren beitragen.

NATIONALE VERTRAUENS-INFRASTRUKTUR

Es versteht sich von selbst, dass die Verwaltung und gemeinsame Nutzung von Daten aus einer Vielzahl von Quellen mehr als nur eine digitale Identität und die Verwaltung von Berechtigungen erfordert. Cortet glaubt, dass für den Datenaustausch eine nationale Vertrauens-Infrastruktur geschaffen werden muss. Dies erfordert die Entwicklung eines Regelwerks für die gemeinsame Nutzung von Daten, digitalen Identitäten und Berechtigungen. Ein solches Konzept unterscheidet sich nicht sehr von denen, die im Zahlungsverkehr verwendet werden (z.B. Mastercard, VISA). Es erfasst die funktionalen, technischen, betrieblichen, geschäftlichen und rechtlichen Vereinbarungen, die notwendig sind, um den Verbrauchern die Kontrolle über ihre Daten zu geben. Ein solches Regelwerk erfordert die Zusammenarbeit, in erster Linie mit Banken, die dank ihrer Erfahrung eine Vorreiterrolle spielen, und später mit anderen öffentlichen und privaten Akteuren.

Cortet ist der Ansicht, dass pro-aktive Investitionen in eine nationale Vertrauens-Infrastruktur gesetzgeberische Eingriffe überflüssig machen werden. Die PSD2 sieht die Öffnung der Banken vor, lässt jedoch eine Reihe von Schlüsselfragen aus oder behandelt sie nur unzureichend, was die Einführung in der Praxis schwierig macht. Jansen hofft auf eine stärker marktorientierte Initiative für die nationale Vertrauens-Infrastruktur über verschiedene Sektoren hinweg, die zu einer Art verbraucherorientiertem Dienst für die gemeinsame Nutzung von Daten führt: Einem Dienst, den alle Verbraucher kennen, dem sie vertrauen und den sie fast täglich nutzen, um ihre eigenen Daten gemeinsam zu nutzen - und schließlich die Vorteile daraus zu ziehen.

Wenden Sie sich an Karl Illing, um die Möglichkeiten zu erörtern, wenn Sie mit Ihrer Open-Banking- und Open-Data-Transformation beginnen oder wenn Sie den nächsten Schritt auf Ihrer Open-Data-Reise gehen wollen. Bleiben Sie auf dem Laufenden für weitere Updates über die Open Data Economy!

verwandte Publikationen

Publication

|

Interview

The European financial sector is entering a new era of data-driven innovation. T...

Lesen Sie mehr

Publication

|

Blog

COMPANIES CAN MAKE PURSUING SUSTAINABILITY MORE SUSTAINABLEMany companies made promises to shareholders and the public to pursue sustainability. While most are trying to fulfill their pledges despite some relaxation in mandates, they aren’t finding it easy. The market has tried to help by developing decarbonization claims that allow busin...

Lesen Sie mehr

Publication

|

Blog

The topic of artificial intelligence dominates boardroom discussions, yet most organizations are struggling to unlock its full potential. Research by RAND shows that up to 84% of AI projects fail to scale to deliver enterprise-wide impact (RAND, 2024). A recent study from MIT reveals even higher figures, finding that 95% of...

Lesen Sie mehr

Publication

|

Blog

In the wake of the digital revolution, the money landscape is rapidly evolving. ...

Lesen Sie mehr

Publication

|

News

A new report commissioned by the Euro Banking Association outlines the strategic...

Lesen Sie mehr

Publication

|

Blog

Stablecoins are entering mainstream finance, offering the potential to make the ...

Lesen Sie mehr