Blog Item

#DK und EPI: Gemeinsam die Relevanz der Banken sichern – über Payments hinaus

Seit Mai letzten Jahres ist bekannt, dass die deutschen Banken und Sparkassen unter dem Titel #DK an einer Zusammenführung der nationalen Paymentverfahren giropay, Paydirekt, Girocard und kwitt unter einer Marke und UX arbeiten. Nun haben sich 16 bedeutende Banken der Eurozone in der European Payments Initiative (EPI) zusammengeschlossen, um ein neues Zahlungssystem auf den Weg zu bringen, das es mit konkurrierenden Kartensystemen und der Bedrohung durch chinesische und US-amerikanische Großkonzerne aufnehmen soll. Obwohl frühere gesamteuropäische Kooperationsprojekte (z.B. Monnet, Eaps, Payfair) nicht als große Erfolge verbucht werden konnten, treiben der wachsende Wettbewerbsdruck und die herausfordernde Marktentwicklung die Banken nun auf nationaler und europäischer Ebene wieder zusammen. Doch um ihre Relevanz nachhaltig zu sichern, sollten sie nicht beim Thema Payments halt machen.

EPI zielt darauf ab, eine einheitliche Zahlungslösung für Verbraucher und Händler in ganz Europa zu entwickeln, die eine Zahlungskarte und ein digitales Wallet einschließt und die Zahlungen in Geschäften, im Internet und zwischen Privatpersonen sowie Bargeldabhebungen abdeckt. Laut der Deutschen Kreditwirtschaft soll #DK, sozusagen als deutscher Beitrag, gebündelt in EPI integriert werden. INNOPAY teilt die Ansicht, dass EPI ein sinnvoller Schritt zur Stärkung der europäischen Zahlungsinfrastruktur ist, vorausgesetzt, dass EPI, wo immer möglich, bestehende, bewährte Verfahren nutzt und die volle und kontinuierliche Unterstützung aller relevanten Banken erhält.

Die Initiative scheint jedoch eher aus politischem Druck durch die Forderung der Europäischen Zentralbank nach mehr Zusammenarbeit entstanden zu sein, als aus dem Wunsch, echten Mehrwert für den Kunden zu schaffen. Mit anderen Worten: im Vergleich zu den heute verfügbaren Lösungen wird sie wahrscheinlich weder die Art und Weise, wie Menschen tatsächlich bezahlen grundlegend verbessern, noch wird die Initiative in ihrer gegenwärtigen Form eine Antwort auf die Suche der Banken nach künftiger Relevanz sein.

Im Prinzip ist die EPI-Zusammenarbeit ein guter (Wieder-)Anfang, aber das Schlachtfeld für die Zukunftsrelevanz der Banken ist viel umfangreicher als der Zahlungsverkehr allein. Wenn überhaupt, dann sollten die beteiligten Banken diese Kooperationsplattform und das Momentum nutzen, um ihre zukünftige Ausrichtung zu gestalten. Deshalb empfehlen wir den an #DK und EPI beteiligten Banken dringend, eine erweiterte Sicht auf digitale Transaktionen einzunehmen. Mit anderen Worten, zusätzlich zum Zahlungsverkehr müssen sich die Banken aktiv mit dem Thema der digitalen Identität und des lückenlosen Datenaustauschs auseinandersetzen. Dies wird nicht nur die Schaffung von echten Mehrwertdiensten vorantreiben, sondern auch ihre Wettbewerbsposition stärken. Wohl sind wir uns der derzeitigen Ausrichtung und Fokussierung des EPI auf den Erhalt des Business Case für den Zahlungsverkehr bewusst (was auch durch die Entscheidung der Europäischen Kommission unterstützt wird, vorerst keine weiteren gesetzgeberischen Maßnahmen in Bezug auf Interbankenentgelte zu ergreifen), doch der neue Kampf dreht sich um Identität und Daten - und es steht noch mehr Wert auf dem Spiel.

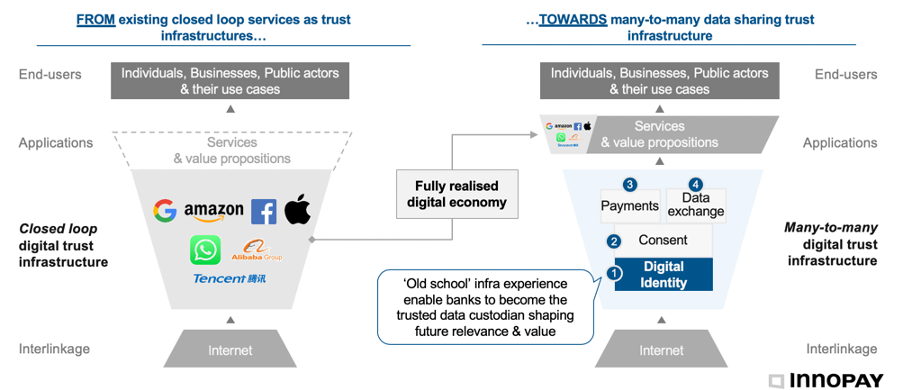

DIE NOTWENDIGKEIT EINER NEUEN VERTRAUENSINFRASTRUKTUR IN EUROPA

Um die Vorteile der Datenökonomie voll auszuschöpfen, braucht Europa eine neue, offene Infrastruktur, die auf digitalem Vertrauen aufbaut. Diese ermöglicht es, sich weg von geschlossenen Ökosystemen zu bewegen, welche dem Nutzer von den großen Tech-Unternehmen „aufgezwungen“ werden. Die Schlüsselkomponenten einer solchen Infrastruktur sind in Abbildung 1 dargestellt.

Abbildung 1: Vier Schlüsselkomponenten der digitalen Vertrauensinfrastruktur, INNOPAY 2020

In diese digitale Vertrauensinfrastruktur sind gemeinsame Standards für Datenrechte und -pflichten tief eingebettet. Gleichzeitig ist eine föderierte und vertrauenswürdige digitale Identität als zentraler Anker von grundlegender Bedeutung. Verbunden mit dieser digitalen Identität ist ein Einwilligungs- und Autorisierungsmechanismus, der es den Endbenutzern ermöglicht, ihr Geld UND ihre Daten zu kontrollieren. Basierend auf der Nutzereinwilligung kann dann ein elektronisches, interoperables Zahlungsnetzwerk und eine Datenaustauschschicht aufgebaut werden. Dieser Ansatz ermöglicht Datenverfügbarkeit und -zugänglichkeit in einem Umfang, der neue Anwendungen im Zahlungsverkehr und in der Datenökonomie im weiteren Sinne ermöglicht. Letztlich führt dies zu einem besseren Schutz der Daten und der Privatsphäre der Benutzer, zu mehr Innovation in erheblichem Ausmaß und zur Schaffung neuer Geschäftsmodelle und Austausch von Werten, wodurch letztendlich die künftige Relevanz der Banken gesichert wird.

BANKEN SIND GUT POSITIONIERT, UM DIE DIGITALE VERTRAUENSINFRASTRUKTUR ZU REALISIEREN

Warum sind gerade Banken in der Lage, die digitale Vertrauensinfrastruktur zu schaffen? Dafür gibt es drei Hauptgründe: Positionierung, Erfahrung und Ressourcen.

Erstens waren Banken schon immer als "Hüter des Gelder" positioniert. Ein "Hüter der Daten" (in einem viel weiteren Sinne, als sie es bereits sind) in der digitalen Wirtschaft zu werden, wäre eine natürliche Erweiterung dieser Rolle. Überdies genießen Banken noch immer einen Vertrauensvorsprung gegenüber anderen Akteuren, auch wenn diese gerade bei der jüngeren Generation punkten. Die breite Öffentlichkeit akzeptiert Banken eher als andere Akteure in dieser Rolle.

Der zweite Faktor ist die Erfahrung. Da Daten in der digitalen Wirtschaft immer wertvoller werden, gibt es gute Gründe, aus dem Zahlungsverkehr bekannte, digitale Governance und Mechanismen anzuwenden, um das Vertrauen in die geplante digitale Vertrauensinfrastruktur sicherzustellen. Banken verfügen über die notwendige Erfahrung mit entsprechenden Konzepten, um die digitale Vertrauensinfrastruktur in die Realität umzusetzen.

Drittens verfügen die Banken über die erforderlichen Ressourcen. Zum Beispiel sind Banken schon jetzt aufgrund ihrer "Know Your Customer"-Verpflichtungen (KYC) in der Lage, stark verifizierte digitale Identitäten ihrer Kunden zu generieren. Dank dieser digitalen Identitäten und starker Kundenauthentifizierungsmechanismen (Strong Customer Authentication - SCA) können Banken schon jetzt eine Schlüsselrolle dabei spielen, den Verbrauchern die Kontrolle über persönliche Daten in anderen Sektoren zu geben. Schließlich müssen Verbraucher mit ausreichender Sicherheit identifiziert werden, wenn sie andere Parteien unbestreitbar zur Nutzung bestimmter Daten berechtigen sollen (weshalb die digitale Identität als Kernbaustein in Abbildung 1 positioniert ist). Darüber hinaus hat die obligatorische Öffnung der Banken im Rahmen der PSD2 es ihnen ermöglicht, Erfahrungen bei der Einholung und Verwaltung von Einwilligungserklärungen von Verbrauchern zu sammeln. Jede Autorisierung muss sicher und zuverlässig nachgehalten werden, so dass der Verbraucher stets einen aktuellen Überblick über die Parteien hat, denen der Zugang gewährt wurde, und, falls gewünscht, auch seine Einwilligung für diesen Zugang zurückziehen kann. Die bestehende Erfahrung mit Identifizierung, Authentisierung und Autorisierung ist ein wichtiger Pluspunkt, der über die Grenzen des Zahlungs- und Bankwesens hinaus eingesetzt werden kann. Indem Banken diese Erfahrung in entsprechende Angebote umwandeln, können sie einen wichtigen Schritt zur Ermöglichung der Datenwirtschaft in anderen Sektoren unternehmen.

Und nun zu Ihnen

Wir alle wissen, dass die Entwicklung eines Rahmenwerkes für eine digitale Vertrauensinfrastruktur Kollaboration erfordert - zunächst mit Banken in der oben skizzierten Pionierrolle, gefolgt von der späteren Beteiligung anderer privatwirtschaftlicher Akteure. Neben der Gestaltung des kollaborativen Bereichs der digitalen Vertrauensinfrastruktur müssen die Banken auch eine klare Vorstellung von ihrer individuellen Wettbewerbsposition, ihrer Strategie und ihrem Wertversprechen innerhalb eines solchen Netzwerks entwickeln.

Mit #DK und EPI haben die Banken eine erste Hürde genommen, indem sie eine Zusammenarbeit im Payment-Bereich forcieren. Sie müssen nun einen Gang höher schalten, um die Stellung der europäischen Banken im Zahlungsverkehr und in der Datenökonomie durch die Entwicklung innovativer Dienstleistungen mit echtem Kundennutzen nachhaltig zu stärken. Es ist an der Zeit, dass die Banken zusammenarbeiten, um eine digitale Vertrauensinfrastruktur zu schaffen und ihre Position als vertrauensvolle Datenhüter zu stärken.

verwandte Publikationen

Publication

|

Blog

Most companies want to decarbonize their product lines and operations, whether because of smart risk management, shareholder pressure, or regulatory mandates. But decarbonizing is often expensive, with slower returns on investment, in part because of regulatory volatility. This has prompted many enterprises to struggle to find the “r...

Lesen Sie mehr

Publication

|

Interview

The European financial sector is entering a new era of data-driven innovation. T...

Lesen Sie mehr

Publication

|

Blog

COMPANIES CAN MAKE PURSUING SUSTAINABILITY MORE SUSTAINABLEMany companies made promises to shareholders and the public to pursue sustainability. While most are trying to fulfill their pledges despite some relaxation in mandates, they aren’t finding it easy. The market has tried to help by developing decarbonization claims that allow busin...

Lesen Sie mehr

Publication

|

Blog

The topic of artificial intelligence dominates boardroom discussions, yet most organizations are struggling to unlock its full potential. Research by RAND shows that up to 84% of AI projects fail to scale to deliver enterprise-wide impact (RAND, 2024). A recent study from MIT reveals even higher figures, finding that 95% of...

Lesen Sie mehr

Publication

|

Blog

In the wake of the digital revolution, the money landscape is rapidly evolving. ...

Lesen Sie mehr

Publication

|

News

A new report commissioned by the Euro Banking Association outlines the strategic...

Lesen Sie mehr