Blog Item

Warum Banken zu „Data Custodians“ in der Datenökonomie werden sollten

Digitale Identitäten, Consent und Datenaustausch werden immer wichtiger – und damit zu einer Blue Ocean-Opportunity für Banken als „Data Custodians“ in der Datenökonomie. Dies erfordert jedoch entschlossenes Agieren seitens der Banken – einerseits, um das digitale Vertrauen ihrer Kunden in sie zu stärken und anderseits, um die notwendige, übergreifende Vertrauensinfrastruktur zu schaffen.

Digitales Kundenvertrauen als Basis

Banken genießen – trotz eines Knicks durch die Bankenkrise – ein Grundvertrauen der Kunden in ihre Integrität, ihre Fähigkeit, wertvolle Assets der Kunden sicher zu verwahren und in ihre Rolle als Teil eines funktionierenden Finanzsystems. Darüber hinaus gilt es, gerade in der digitalen Welt eine Vertrauensbeziehung mit Kunden aufzubauen, deren Basis der vertrauensvolle Umgang mit Daten ist. Dies legitimiert Banken nicht nur, eigene Services datengetrieben auf den Kunden optimal zuzuschneiden, sondern darüber hinaus auch zum vertrauensvollen Partner ihrer Kunden für nicht-monetäre Datentransaktionen zu werden (siehe dazu auch den von INNOPAY und der Euro Banking Association erstellten Report zu Digital Trust). Kooperation zwischen Banken ist hierfür eine Grundvoraussetzung.

Eine Vertrauensinfrastruktur über Payments hinaus

Die European Payments Initiative (EPI) ist eine wichtige Kooperationsplattform und Schritt in die richtige Richtung. Allerdings ist der Fokus auf das Thema Payment ein defensives Vorgehen, um die Position in einem „Red Ocean“ Markt zu verteidigen und damit zu kurz gegriffen, um langfristig Relevanz zu sichern. Die gute Nachricht ist, dass das EPI aus unserer Sicht auch den Weg ebnet, um die zukünftige Bedeutung der Banken über den Zahlungsverkehr hinaus zu stärken. Was letztendlich benötigt wird, ist eine Vertrauensinfrastruktur für digitale Identität und Datenaustausch, mit Banken in einer zentralen Vermittlerrolle.

Relevanz der Banken nachhaltig sichern

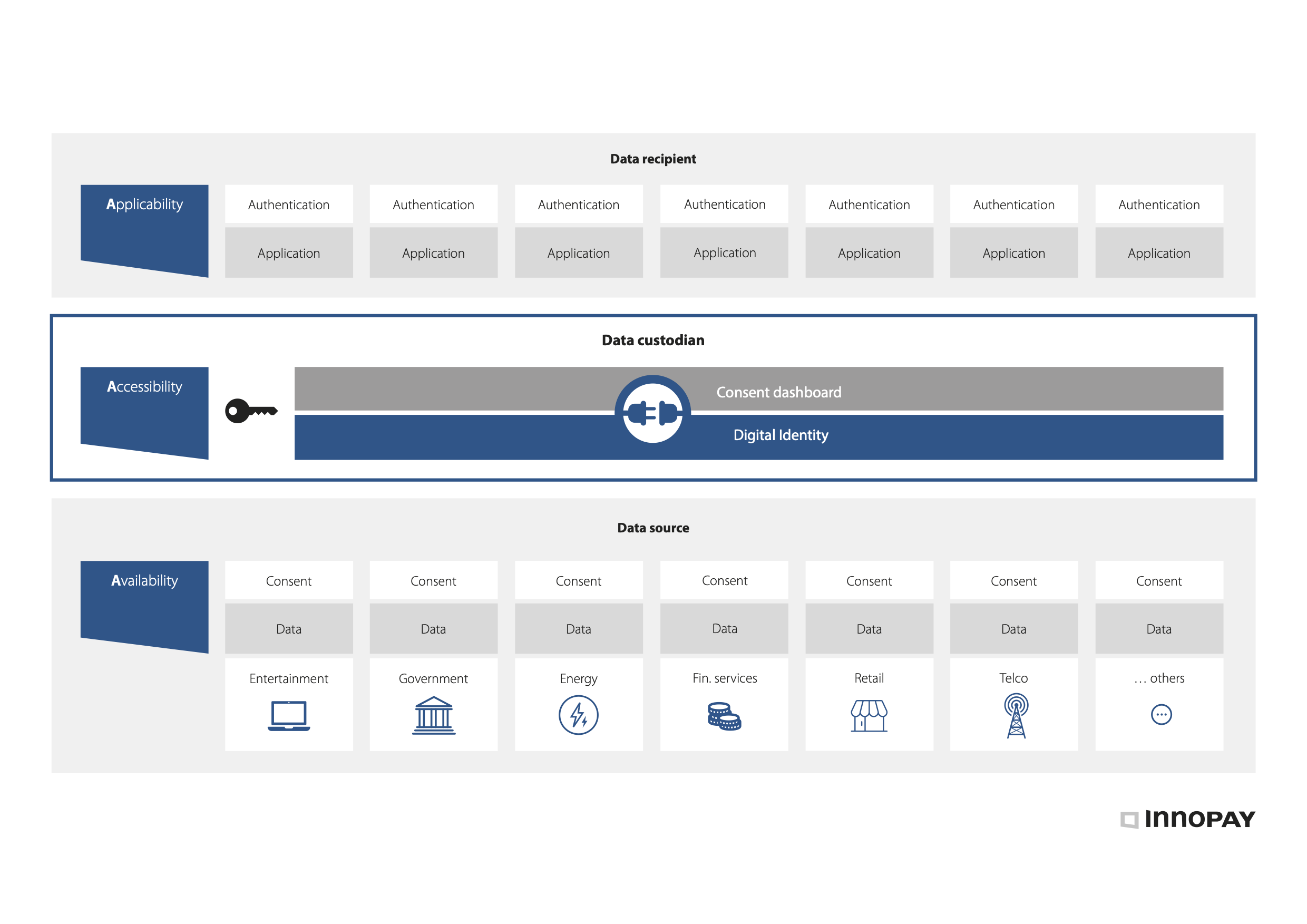

Regulatorische Reformen wie PSD2 und die DSGVO sowie Impulse wie die EU-Datenstrategie demokratisieren nach und nach den Zugang zu Datenbeständen in der gesamten Wirtschaft. In dieser sich wandelnden Welt sind Banken heute nur noch in einen Bruchteil der (täglichen) digitalen Interaktionen und Transaktionen eines Kunden involviert. Als „Geldverwahrer“ sind Banken jedoch ideal positioniert, ihre Rolle in den Datenbereich auszuweiten. Mit anderen Worten: wir glauben, dass Banken die Rolle des "Data Custodian", also eines Datenverwahrers bzw. -hüters, im täglichen Leben ihrer Kunden beanspruchen können - und sollten -, indem sie aktiv in einem sektorübergreifenden Daten-Ökosystem partizipieren (siehe Abbildung 1) - genauso wie sie es in ihrer gegenwärtigen Rolle im Zahlungsverkehr tun.

Abbildung 1: Banks acting as data custodian in the data economy

Letztlich wird die Rolle des "Data Custodian" dazu beitragen, die zukünftige Relevanz der Banken für ihre Kunden in der Datenwirtschaft auf verschiedene Weise zu sichern, unter anderem durch

- Besseren Schutz der Benutzerdaten und der Privatsphäre

- Innovation in digitalen Transaktionsdiensten (Zahlungen und darüber hinaus) vorantreiben

- Stimulierung der Schaffung neuer Geschäftsmodelle und Monetisierungsoptionen

- Wirksame Abschirmung gegen Bedrohungen durch chinesische und US-amerikanische Big-Tech-Firmen

Verschiebung im Daten-Nutzen-Gleichgewicht

In einer Welt, in der Daten als neue Währung und digitale Transaktionen im Mittelpunkt unseres Handelns stehen, werden sich die Kunden immer stärker über den Wert ihrer Daten bewusst. Sie wollen persönliche Daten über die Plattformen hinaus nutzen, welche diese derzeit speichern, und damit das "Daten-Nutzen-Gleichgewicht" wieder zu ihren Gunsten verschieben. Dies bestärkt die Forderung der Kunden nach mehr Transparenz und Kontrolle über ihre Datenbestände - was auch als "Datenhoheit" bezeichnet wird.

Infolgedessen sehen wir einen sich abzeichnenden Bedarf für die Rolle eines Data Custodian, der Kunden eine einfache und sichere Freigabe ihrer Daten in einem vertrauenswürdigen Ökosystem ermöglicht. Dieser Dienst basiert auf digitaler Identität und dem Management von Einwilligungen des Kunden. Der “Data Custodian" kann den wachsenden Kundenbedarf erfüllen, alle ihre Daten an einer einzelnen Stelle zu kontrollieren. Er stellt ihnen die erforderlichen Werkzeuge zur Verfügung, um die Zugriffsrechte auf ihre persönlichen Datenbestände zu verwalten – und sorgt gleichzeitig dafür, das nötige Vertrauen in die Datentransaktionen einzubringen. Hat sich dieses System einmal etabliert, kann es die Basis für kundenzentrierte Datenmonetisierungsmodelle und eine faire Wertverteilung darstellen.

Drei Kernthesen zur zukünftigen Relevanz der Banken

Vor dem Hintergrund der gegenwärtigen Transformation glauben wir, dass die künftige Relevanz von Banken von den folgenden drei Überlegungen geprägt sein wird:

- Digitaler Zahlungsverkehr - und damit verbundene Kooperationen (z.B. EPI) - nicht aus, damit Banken in einer Welt omnipräsenter digitaler Transaktionen relevant bleiben.

- Banken befinden sich in einer idealen Position, um das Potenzial der offenen Datenwirtschaft zu erschließen, indem sie eine digitale Vertrauensinfrastruktur schaffen und zum alltäglichen Datenverwalter unserer Gesellschaft werden.

- In einer offenen Datenwirtschaft sind die digitalen Identitäts- und Consent-Management-Dienste einer Bank der Schlüssel zur Ermöglichung vertrauenswürdiger monetärer und nicht-monetärer digitaler Transaktionen in allen Bereichen der Gesellschaft.

Bankmanager stehen also vor der Wahl. Sie können weiterhin eine Red-Ocean-Strategie verfolgen, sich auf den Zahlungsverkehr konzentrieren und frontal mit Big-Tech- und anderen Akteuren konkurrieren – oder sie können die Chance eines Blue Ocean ergreifen und ihre Rolle als „Geldverwahrer“ auf den Datenbereich ausdehnen, um ihre künftige Bedeutung in der Datenökonomie zu sichern.

Ein „Data Custodian“ in der Datenwirtschaft zu werden, ist ein längerfristiges Unterfangen; es erfordert von Bankmanagern, strategische Initiativen zu ergreifen, die nicht unbedingt zur kurzfristigen regulatorischen Compliance und/oder zum ROI beitragen. Nichts zu tun ist jedoch keine Option, da sich der wahre Kampf um Relevanz um digitale Identitäten, Consent und die gemeinsame Nutzung von Daten dreht. Letztlich steckt in diesen Bereichen deutlich mehr Wert, als im Zahlungsverkehr alleine. Da große Technologieunternehmen und andere Anbieter bereits in diese Gebiete vorstoßen, ist keine Zeit zu verlieren. Ein sinnvoller Schritt für die Branche wäre es da, EPI in „EDSI“ weiterzuentwickeln – eine European Data Sharing Initiative.

verwandte Publikationen

Publication

|

Interview

The European financial sector is entering a new era of data-driven innovation. T...

Lesen Sie mehr

Publication

|

Blog

COMPANIES CAN MAKE PURSUING SUSTAINABILITY MORE SUSTAINABLEMany companies made promises to shareholders and the public to pursue sustainability. While most are trying to fulfill their pledges despite some relaxation in mandates, they aren’t finding it easy. The market has tried to help by developing decarbonization claims that allow busin...

Lesen Sie mehr

Publication

|

Blog

The topic of artificial intelligence dominates boardroom discussions, yet most organizations are struggling to unlock its full potential. Research by RAND shows that up to 84% of AI projects fail to scale to deliver enterprise-wide impact (RAND, 2024). A recent study from MIT reveals even higher figures, finding that 95% of...

Lesen Sie mehr

Publication

|

Blog

In the wake of the digital revolution, the money landscape is rapidly evolving. ...

Lesen Sie mehr

Publication

|

News

A new report commissioned by the Euro Banking Association outlines the strategic...

Lesen Sie mehr

Publication

|

Blog

Stablecoins are entering mainstream finance, offering the potential to make the ...

Lesen Sie mehr