Blog Item

Quo vadis Open Banking in der DACH-Region?

Marktführer bauen ihren Wettbewerbsvorteil weiter aus

Digitale Mehrwertangebote im Bereich von Finanzdienstleistungen haben einen starken Aufschwung erlebt, der durch viele Faktoren beschleunigt wurde. Dazu gehören unter anderem regulatorischer Druck (zum Beispiel die PSD2), Veränderungen des Kundenverhaltens, die zum Teil auf COVID-19 zurückzuführen sind, und der jüngste Hype um Embedded Finance und den integrierten Zugang zu Finanzdienstleistungen. Deshalb ist es für Finanzinstitute wichtiger denn je, das sich entwickelnde Finanzökosystem zu verstehen, in dem sie arbeiten.

Die DACH-Länder (Deutschland, Österreich, Schweiz) bilden die wirtschaftlich stärkste Region in Europa und sind ein wesentlicher Teil dieses Finanzökosystems. Dieser Blog bietet tiefgreifende Einblicke in die DACH-Marktlandschaft und betrachtet die Fortschritte von Finanzinstituten in der Region bei der Umsetzung von Open Banking, indem der angebotene Funktionsumfang und das Entwicklererlebnis bewertet werden. Durch die Analyse von Marktdynamiken und Trends bei der Akzeptanz von Open Banking werden wertvolle Einblicke zu den einzigartigen Möglichkeiten und Herausforderungen von Banken in dieser Region gewährt. Es wird erörtert, welchen Einfluss wichtige Akteure, Branchenkollaborationen und die Haltungen von Verbrauchern zu Open Banking haben. Außerdem wird betrachtet, welche innovativen Lösungen in der DACH-Region entstehen und wie sie die Zukunft des Bankwesens lokal und global gestalten können.

INNOPAY Open Banking Monitor

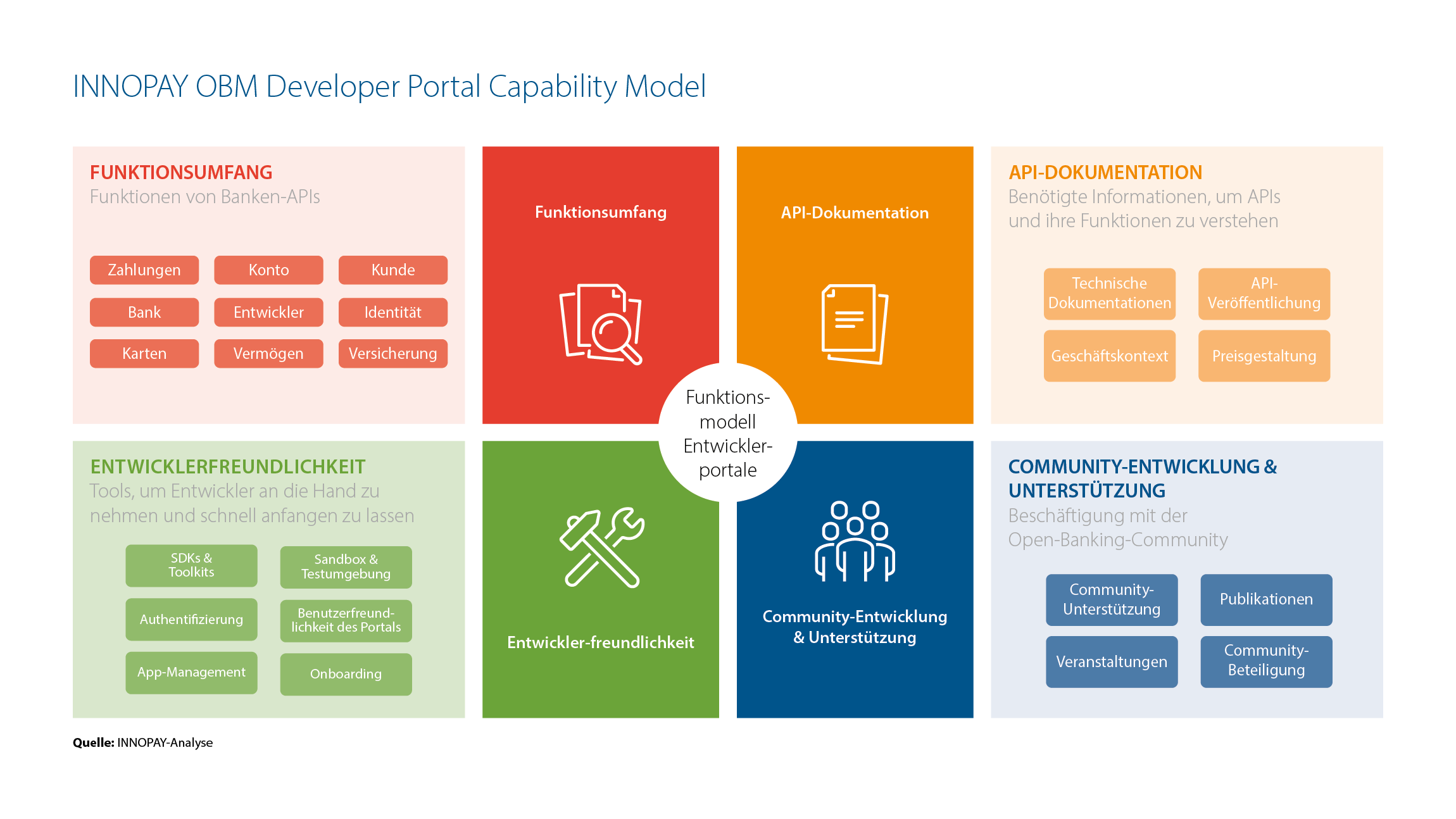

Der INNOPAY Open Banking Monitor (OBM) ist seit 2017 die Benchmark für die Bewertung von Open-Banking-Angeboten von Finanzinstituten auf der ganzen Welt. In den vergangenen sechs Jahren wurden Hunderte von Bankenentwicklerportalen untersucht, um einen umfassenden Überblick über den aktuellen Stand bei Open-Banking-Angeboten weltweit zu bekommen. Finanzinstitute werden anhand des funktionalen Umfangs ihrer API-Produkte sowie anhand des allgemeinen Entwicklererlebnisses bewertet, das ihren API-Kunden geboten wird und API-Dokumentation, Entwicklerfreundlichkeit und Community-Entwicklung umfasst (siehe Abbildung 1). Für weitere Informationen über die globalen Open-Banking-Aktivitäten und die historische Entwicklung wird auf frühere Publikationen verwiesen.

Figure 1: INNOPAY Developer Portal Capability Model

Zusammenfassung

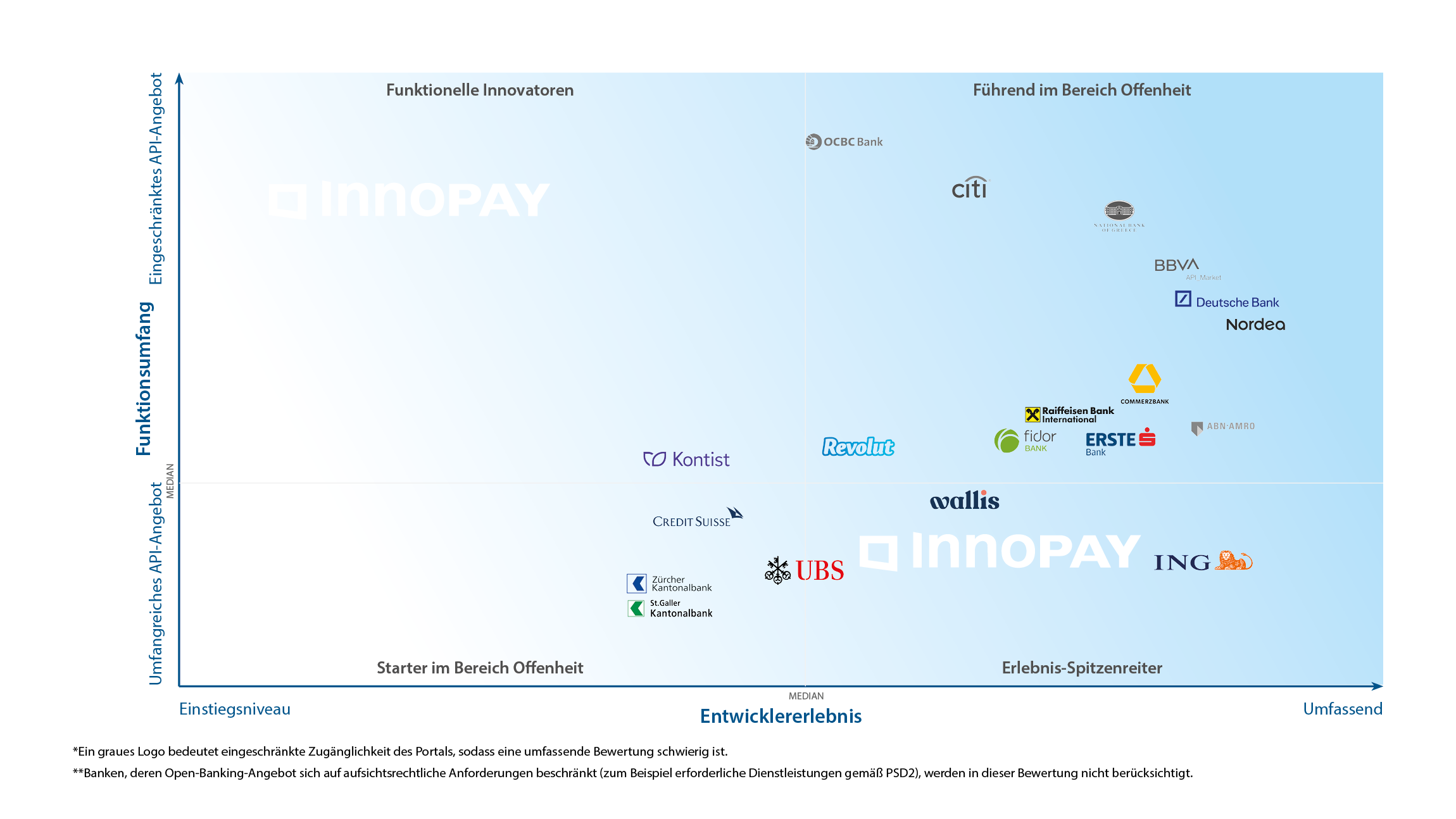

Die allgemeine Entwicklung von Open Banking in der DACH-Region lässt sich dahingehend zusammenfassen, dass eine ausgewählte Gruppe von Finanzinstituten eine führende Rolle spielt und den Großteil der angebotenen Premium-API-Funktionen auf sich vereint. „Premium“ bezeichnet in diesem Zusammenhang Funktionen, die über den Anwendungsbereich der PSD2 hinausgehen. Im Wesentlichen kann nur die Deutsche Bank in Sachen Offenheit mit den globalen Vorreitern konkurrieren, die in der unten stehenden Abbildung grau dargestellt sind (Abbildung 2).

Figure 2: INNOPAY OBM DACH 2023

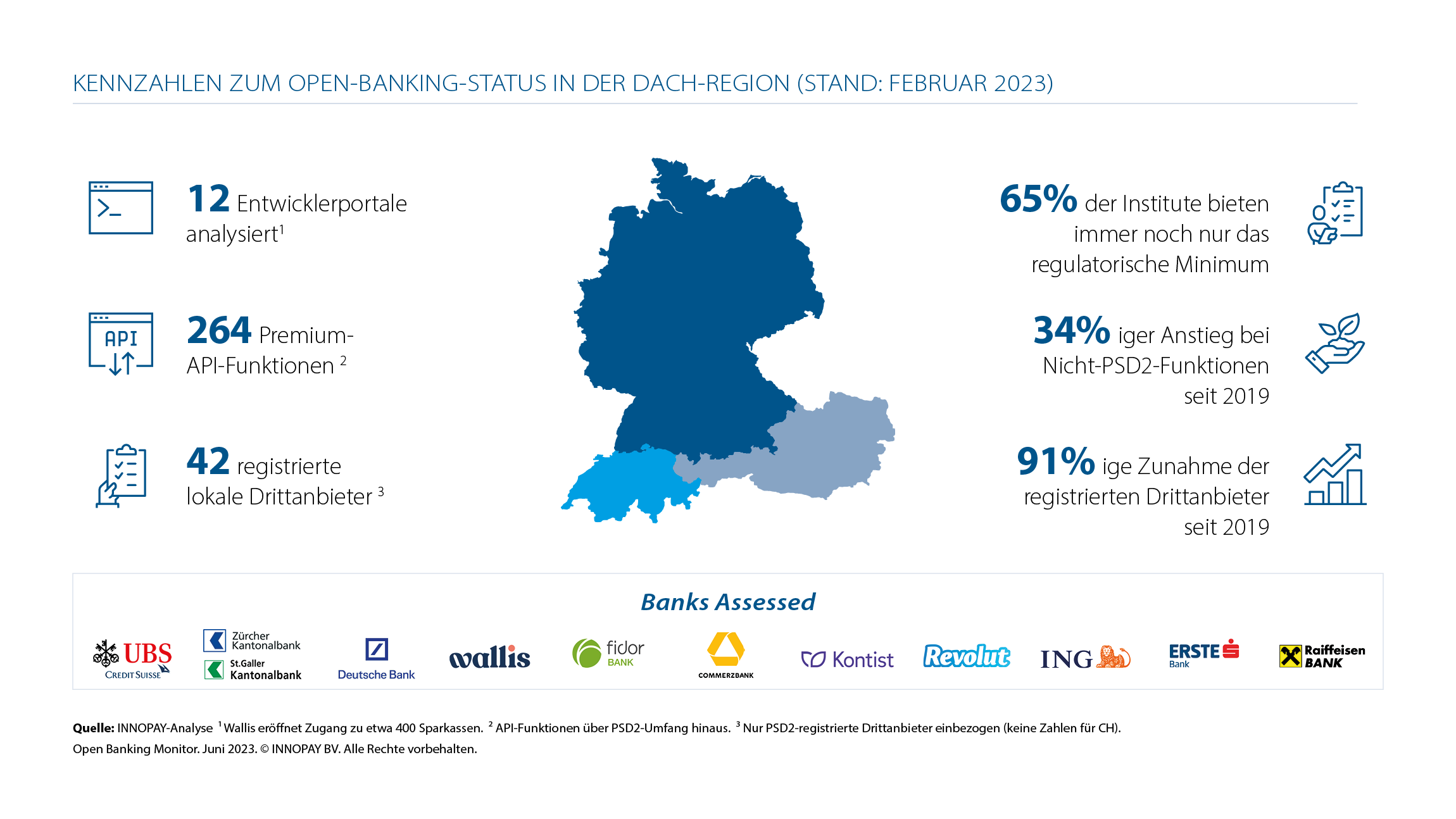

Allein auf die führenden Banken Deutsche Bank und Commerzbank entfallen mehr als 30 % aller in der DACH-Region verfügbaren Premium-API-Funktionen. Betrachtet man den Gesamtmarkt, haben immer noch zwei von drei Finanzinstituten kein Angebot, das über den verpflichtenden Umfang der PSD2 hinausgeht, so dass die Gesamtzahl der im Monitor erfassten Finanzinstitute immer noch sehr begrenzt ist (siehe Abbildung 3).

Figure 3: Key figures for DACH OB state of play

Es gibt zwei Gründe für die langsame Einführung und Umsetzung von Open-Banking-Initiativen bei Finanzinstituten in den DACH-Ländern:

- „PSD2-Rückstand“

Die meisten API-Plattformen europäischer Finanzinstitute wurden im Zuge ihrer Bemühungen eingeführt, Konformität mit der PSD2 zu erreichen. Daher kann der September 2019 für die meisten Finanzinstitute als Geburtsdatum des Open Banking in Europa angesehen werden. Ab diesem Zeitpunkt mussten Finanzinstitute lizenzierten Drittanbietern ermöglichen, mit Zustimmung des Kunden Zahlungsauslöse- sowie Kontoinformationsdienste zu nutzen. Viele Entwicklerportale und APIs waren zu diesem Zeitpunkt jedoch noch nicht voll funktionsfähig, sodass viele Finanzinstitute technische, Leistungs- und Verfügbarkeitsprobleme beheben mussten und bis weit ins Jahr 2020 damit befasst waren, den Zugang zu den erforderlichen Daten auszubauen und die grundsätzliche Nutzerfreundlichkeit zu verbessern. Diese Versäumnisse bei der Erfüllung der regulatorischen Anforderungen haben sogar dazu geführt, dass die BaFin keine Ausnahmen vom Fallback-Mechanismus für deutsche Finanzinstitute erteilt hat.

- Globale externe Treiber

Vor dem Hintergrund der Pandemie Anfang 2020 mussten viele Organisationen, auch Finanzinstitute, sich verstärkt auf Kerngeschäftstätigkeiten und Kosteneinsparungen konzentrieren. Studien zeigen, dass die Budgets für technologiebezogene Innovationen gesunken sind. Das wiederum hat die Entwicklung neuer Open-Banking-Angebote verlangsamt. Als die Finanzbranche und die Gesellschaft die Pandemie gerade in den Griff bekommen hatte, brachte der Krieg in der Ukraine ähnliche Auswirkungen für viele Institute mit sich, die erneut ihren Schwerpunkt auf andere Bereiche ihrer Tätigkeit verlagern mussten. Ein weiterer Faktor, der möglicherweise dazu beiträgt, ist der deutliche Anstieg der Mittel für Cybersicherheit bei Finanzinstituten. Berichten zufolge wollten viele Finanzinstitute ihr Budget für IT-Sicherheit um 20 bis 30 Prozent erhöhen.

Wesentliche Erkenntnisse

1. Entwicklererlebnis durchweg verbessert

Eine zentrale Erkenntnis des Updates ist, dass sich die Funktionalitäten rund um das Entwicklererlebnis bei den in der Bewertung berücksichtigten DACH-Finanzinstituten grundsätzlich verbessert haben. Das Entwicklererlebnis bei der Nutzung von API-Diensten der Finanzinstitute hat letztendlich großen Einfluss auf die Akzeptanz und Nutzung ihrer APIs. Die Fortschritte beim Entwicklererlebnis lassen sich am besten bei der Deutschen Bank und der Commerzbank erkennen, die beide weltweit zu den zehn am besten bewerteten im Bereich des Entwicklererlebnisses zählen. Da das Bewertungsmodell des OBM ständig weiterentwickelt wird, können die absoluten Wertungen nicht mit früheren Versionen vergleichen werden. Der Fortschritt lässt sich daher am besten durch die Darstellung einiger Marktpraktiken veranschaulichen, die sich herausgebildet haben.

Case Study: API Matchmaker von Wallis

Ein gutes Beispiel für das Entwicklererlebnis ist die API-Matchmaker-Funktion von Wallis. Die Funktion ermöglicht es Entwicklern, die API zu finden, die am besten zu den Bedürfnissen und Anforderungen ihrer Kunden passt, indem der konkrete Anwendungsfall in den Mittelpunkt gestellt wird. Diese Funktion setzt dem beschriebenen Erklärungsbedarf bei den Kunden der Finanzinstitute an, indem sie den konkreten Nutzen erläutert, den sie durch den Einsatz von APIs erzielen können. Sie hilft außerdem dabei, die erweiterten Funktionen ihrer Banken- und Multibanken-APIs hervorzuheben.

Case Study: Erweiterte Portal-Anleitung

Eine andere bemerkenswerte Entwicklerfunktion ist der sehr fortschrittliche „Getting started guide“ der Erste Bank. Anstelle einer generischen Anleitung bietet Erste Bank Schritt-für-Schritt-Anweisungen auf am Beispiel einer aktiven API – von der anfänglichen Registrierung bis hin zum Go-live mit Nutzerdaten. Das beschleunigt das Onboarding für API-Anwender und befähigt Dritte, so schnell wie möglich mit der Entwicklung von Anwendungen mit den APIs von Erste Bank zu beginnen.

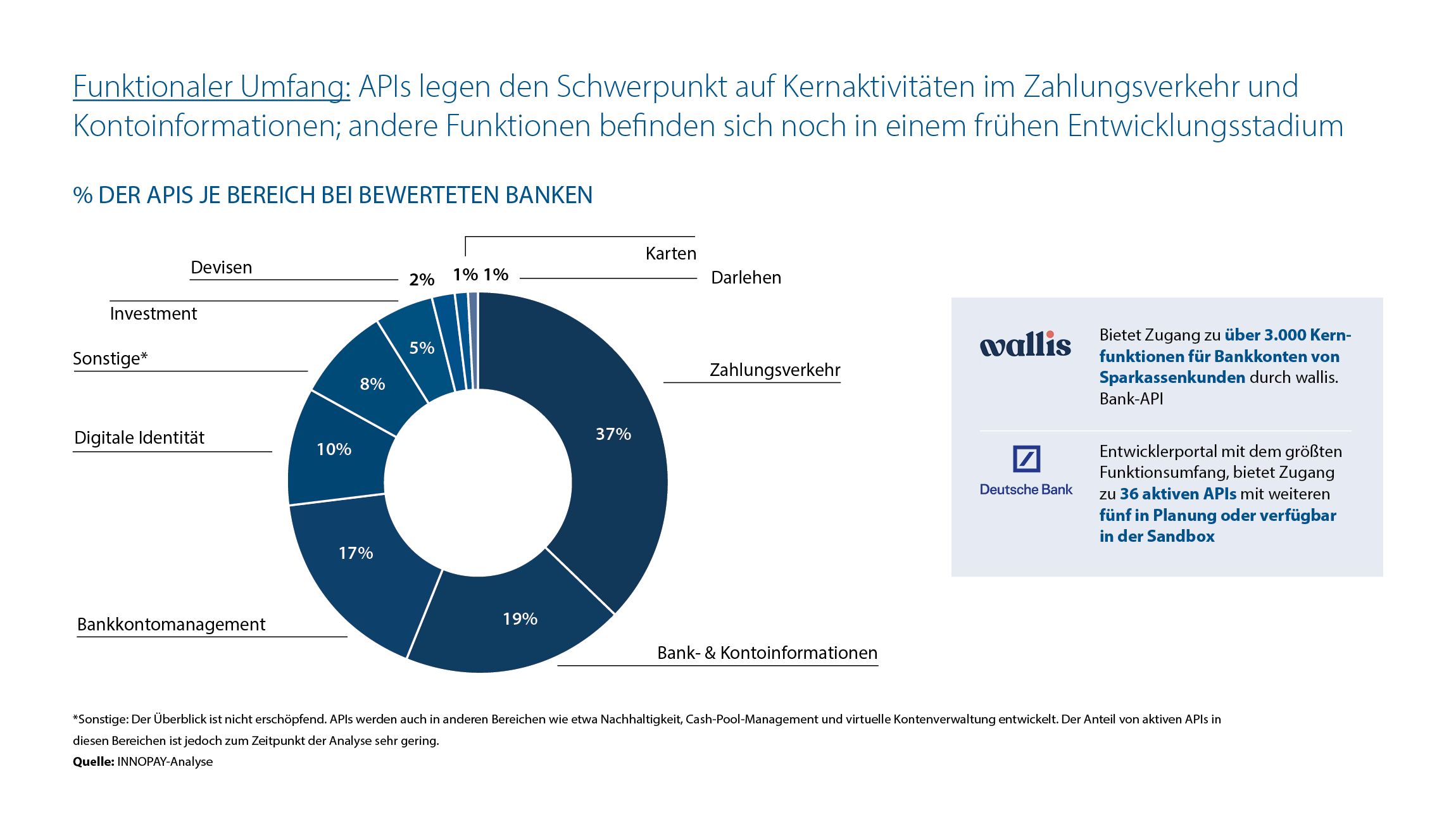

2. Funktionaler API-Umfang allgemein sehr begrenzt

Während wir bei den Finanzinstituten in der DACH-Region erhebliche Verbesserungen bei der Entwicklererfahrung festgestellt haben, sind die Fortschritte beim Gesamtumfang der API-Funktionen gering ausgefallen. Seit unserer vorherigen Bewertung im Jahr 2019 haben wir einen Anstieg der Premium-API-Funktionen1 um 34 Prozent beobachtet, der jedoch – wie bereits erwähnt – hauptsächlich auf die zwei führenden Finanzinstitute in Deutschland (Deutsche Bank und Commerzbank) zurückzuführen ist. Wenn wir alle untersuchten Finanzinstitute betrachten, liegen immer noch mehr als 55 Prozent der angebotenen API-Funktionen im Bereich der PSD2-Angebote. Und für die Gesamtheit aller PSD2-regulierten Finanzinstitute in der DACH-Region ist dieser Prozentsatz sogar noch deutlich höher.

Figure 4: Functional scope of open banking offerings in DACH

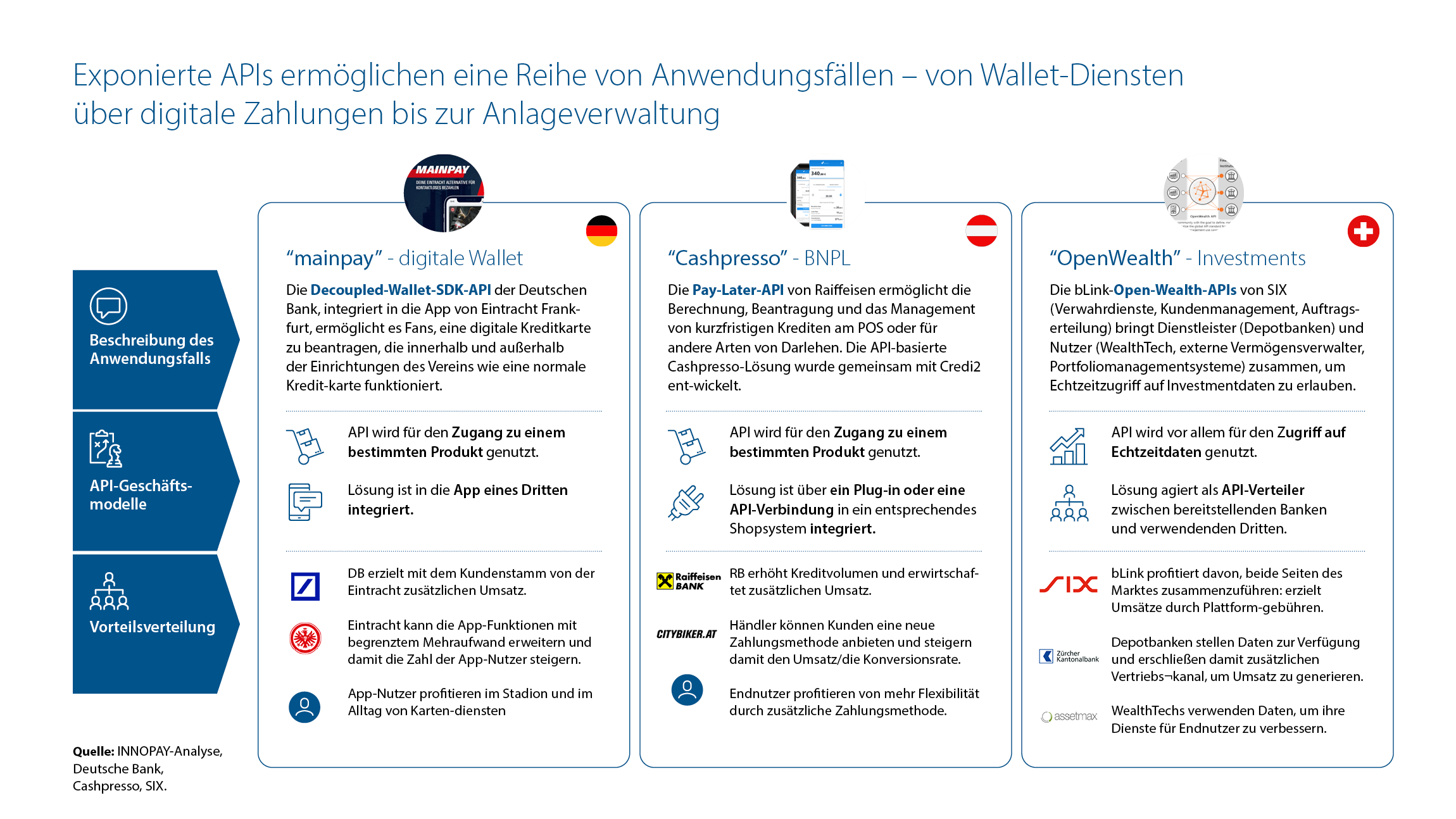

Diese niedrige Adoptionsrate von Premium-APIs zeigt, dass noch viel getan werden muss, um über Open Banking und die Vorteile für Finanzinstitute, wichtige Partner und Endkunden zu informieren. Dennoch haben wir beobachtet, dass mehrere Finanzinstitute interessante Anwendungsfälle auf der Grundlage von Premium-APIs ermöglichen, von denen einige im Folgenden hervorgehoben werden.

Figure 5: Selected open banking offerings in the DACH market

3. Open Banking in der Schweiz hat Nachholbedraf

Der Umfang der Open-Banking-Aktivitäten in der Schweiz ist immer noch niedriger als in Deutschland und Österreich, besonders im Bereich des Entwicklererlebnisses. Das hat drei Gründe, die mit der Tatsache zusammenhängen, dass – anders als in den anderen beiden Ländern der DACH-Region – die schweizerische Regulierungsbehörde nicht der Linie der Europäischen Union gefolgt ist, Banken mit entsprechender Gesetzgebung zu zwingen, sich Dritten gegenüber zu öffnen und eine Öffnung dem Markt zu überlassen.

A) Dieser branchengeleitete Ansatz führt zu einer sehr stark fragmentierten Landschaft – mit Instituten, die an keinen Initiativen beteiligt sind; anderen, die der PSD2-Umsetzung folgen; und wieder anderen, die bereits entweder über die Open-Banking-Plattform bLink oder direkt über eigene API-Marktplätze Premium-APIs veröffentlichen. Viele API-Entwicklerportale verfügen jedoch nicht über vollen Zugang und Anleitungen, sodass eine umfassende Bewertung schwierig ist. Außerdem entstehen dadurch Unklarheiten, dass einige Finanzinstitute beispielsweise Informationen auf mehreren Portalen veröffentlichen, so dass die API-Nutzer nicht wissen, welchen Informationen sie folgen sollen.

B) Ein potentieller Nachteil von branchengeleiteten Open-Banking-Ansätzen besteht in der Schwierigkeit, Standardisierung durchzusetzen. Das haben wir auch für den schweizerischen Open Banking-Markt beobachtet. Während etablierte Finanzinstitute neu entwickelten „allgemeinen API-Spezifikationen des SFTI“ folgen, die sich hauptsächlich auf Corporate-APIs konzentrieren, wird die „Swiss NextGen API“ insbesondere von (Fin-)Tech-Anbietern unterstützt und ist an dem am weitesten verbreiteten, von der Berlin Group entwickelten europäischen Standard ausgerichtet, der Retail- und KMU-APIs umfasst.

C) Ein weiterer Effekt ist die Konzentration von Open Banking-Tätigkeiten beim Thema Open Wealth. Hier wird vor allem die Akzeptanz durch sehr spezifische Nutzergruppen gefördert, indem die Wertschöpfungskette von Depotbänken, Portfoliomanagementsystemen, externen Anlageverwaltern und WealthTechs verbunden wird. Negativer Nebeneffekt dabei ist, dass die Entwicklung von Anwendungsfällen für Privatkunden oder kleine und mittlere Unternehmen bisher nicht priorisiert wurde. Die Aufsichtsbehörde hat dementsprechend angekündigt, mit regulatorischen Maßnahmen einzugreifen, wenn die Marktakzeptanz von Open Banking bis 2023 nicht auch in diesen Bereichen deutlich steigt. Ein Konsortium aus der Finanzbranche hat daraufhin vor Kurzem angekündigt, bis Mitte 2025 ein Multibanking-Angebot für Privatkunden bereitzustellen.

Ausblick für die DACH-Region

Mit Blick auf die Zukunft sieht INNOPAY auf Grundlage der Ergebnisse dieses Monitors sowie der allgemeinen Marktentwicklungen zwei zentrale Trends, die die Entwicklung von API-Produkt in den kommenden Jahren in der DACH-Region vorantreiben werden.

(Instant-)Payment-APIs im Fokus

Ein erwähnenswerter Punkt unserer Analyse ist, dass nur 50 % der zwölf DACH-Entwicklerportale, die im OBM 2023 berücksichtigt wurden, über APIs für die Auslösung von Instant Payments (SCT Inst) verfügen. Da nur Finanzinstitute mit APIs, die über die PSD2-Funktionen hinausgehen, im OBM berücksichtigt werden, kann davon ausgegangen werden, dass der Wert für die allgemeine Bereitstellung von Instant-Payment-APIs über alle DACH-Finanzinstitute hinweg noch niedriger ist. Da die EU-Verordnung für Instant Payments verlangt, dass alle Finanzinstitute, die normale Überweisungen anbieten, diese auch in Echtzeit anbieten müssen, wird in Zukunft mehr Reichweite durchgesetzt werden. Diese Instant-Payment-Infrastruktur wird voraussichtlich zu neuen und bestehenden Anwendungsfällen für Account-to-Account(A2A)-Zahlungen beitragen.

Embedded Finance auf dem Vormarsch

Die Einbettung von Finanzdienstleistungen ermöglicht es Finanzinstituten, Mehrwert dort zu schaffen, wo er benötigt wird. Finanzdienstleistungen und -produkte können nahtlos integriert und so im Rahmen einer umfassenderen Customer Journey zur Verfügung gestellt werden, in der Regel auf digitalen Plattformen außerhalb des Finanzsektors. Solche Plattformen bedienen große Kundensegmente (Retail, KMU, (Groß-)Unternehmen) mit ihren oft vertikal spezialisierten Wertversprechen und ermöglichen digitale Interaktionen mit hoher Frequenz. Das schafft die Voraussetzungen dafür, dass alle Akteure in der Embedded-Finance-Wertschöpfungskette (d.h. Bereitsteller von Finanzmitteln, Technologieanbieter, Distributor und Endnutzer) von den Vorteilen profitieren können.

Embedded Payments und Embedded Lending sind nur der Anfang von Embedded Services. Weitere Embedded-Finance-Angebote unter Nutzung von API-Technologie entstehen rasch im gesamten Spektrum von Finanzprodukten (Konten, Karten, Versicherungen oder Vermögensverwaltung). Embedded-Finance-Geschäftsmodelle werden den Status quo im Bereich Finanzdienstleistungen weiter herausfordern und ein wichtiger Baustein für Finanzdienstleister sein, die in digitalen Ökosystemen konkurrieren und zusammenarbeiten wollen.

To track the latest developments around use cases, the technology provider landscape and business models, INNOPAY is currently developing an Embedded Finance Radar, so stay tuned for the upcoming insights and get in touch to learn more about how INNOPAY supports financial institutions globally.

verwandte Publikationen

Publication

|

Interview

The European financial sector is entering a new era of data-driven innovation. T...

Lesen Sie mehr

Publication

|

Blog

COMPANIES CAN MAKE PURSUING SUSTAINABILITY MORE SUSTAINABLEMany companies made promises to shareholders and the public to pursue sustainability. While most are trying to fulfill their pledges despite some relaxation in mandates, they aren’t finding it easy. The market has tried to help by developing decarbonization claims that allow busin...

Lesen Sie mehr

Publication

|

Blog

The topic of artificial intelligence dominates boardroom discussions, yet most organizations are struggling to unlock its full potential. Research by RAND shows that up to 84% of AI projects fail to scale to deliver enterprise-wide impact (RAND, 2024). A recent study from MIT reveals even higher figures, finding that 95% of...

Lesen Sie mehr

Publication

|

Blog

In the wake of the digital revolution, the money landscape is rapidly evolving. ...

Lesen Sie mehr

Publication

|

News

A new report commissioned by the Euro Banking Association outlines the strategic...

Lesen Sie mehr

Publication

|

Blog

Stablecoins are entering mainstream finance, offering the potential to make the ...

Lesen Sie mehr