Blog Item

Sechs Kriterien für die Auswahl eines API-Konnektivitätsanbieters zur Umsetzung neuer PSD2-Use-Cases

Bei der Umsetzung von auf der Zweiten Zahlungsdiensterichtlinie (PSD2) basierenden Use Cases ist es entscheidend, den richtigen Partner für den API-basierenden Kontozugriff zu finden. Die technologischen Fähigkeiten dieses Partners sind wesentlich, um erfolgreiche PSD2-konforme Lösungen zu bauen. Zudem profitieren Sie mit dem richtigen Partner von einer einfachen Integration und damit von einer für innovative Banking-Lösungen kritischen schnellen Time-to-Market. Dieser Blog hilft Ihnen, die richtigen Kriterien für diese strategisch wichtige Partnerwahl anzuwenden.

Sobald Sie sich entschieden haben, die API-basierte Anbindung an Drittanbieter auszulagern (lesen Sie unseren vorherigen Blog für Einblicke in die Faktoren, die die "Make-or-Buy"-Entscheidungen für API-Konnektivitätsanbieter beeinflussen), werden Sie feststellen, dass es viele verschiedene API-Konnektivitätsanbieter gibt, sowohl mit, als auch ohne PSD2-Lizenz. Wie so oft gilt auch hier, dass es keine one-size-fits-all Lösung gibt. Die Relevanz und relative Gewichtung der Auswahlkriterien müssen den spezifischen Kontext sowie die technischen, operationellen und strategischen Geschäftsanforderungen der jeweiligen Vorhaben berücksichtigen. Ein oft unterschätzter Aspekt ist auch, zu berücksichtigen, dass Ihr Partner mit Ihrer Organisation mitwachsen muss, wenn sich das Angebot rund um einen API-basierenden Kontozugriff (bspw. Zugriff auf Open Banking APIs, wo der Zugriff auf Kontodaten die regulatorischen Anforderungen der PSD2 überschreitet) weiterentwickelt und sich Ihre Geschäftsanforderungen verändern.

SECHS AUSWAHLKRITERIEN

1. Reichweite

Die Reichweite der Anbieter - d.h. die Anzahl der angeschlossenen Banken (und ggf. weiterer Drittanbieter) pro Land - ist sehr unterschiedlich, wobei viele lokale und regionale Anbieter auf dem Markt tätig sind. Es ist wichtig, dass ein API-Anbieter die geografische Reichweite abdeckt, die für Ihre Use-Cases erforderlich ist, um zu vermeiden, Verträge mit mehreren Anbietern abschließen zu müssen. API-Konnektivitätsanbieter priorisieren ihre Roadmap zur Vergrößerung ihrer Reichweite oft auf der Grundlage ihrer Kundenanforderungen. Dies ist ein wichtiger Aspekt, der zu berücksichtigen ist, wenn Sie strenge Zeitvorgaben für die Realisierung Ihrer PSD2-basierenden Use Cases haben.

2. Funktionsumfang

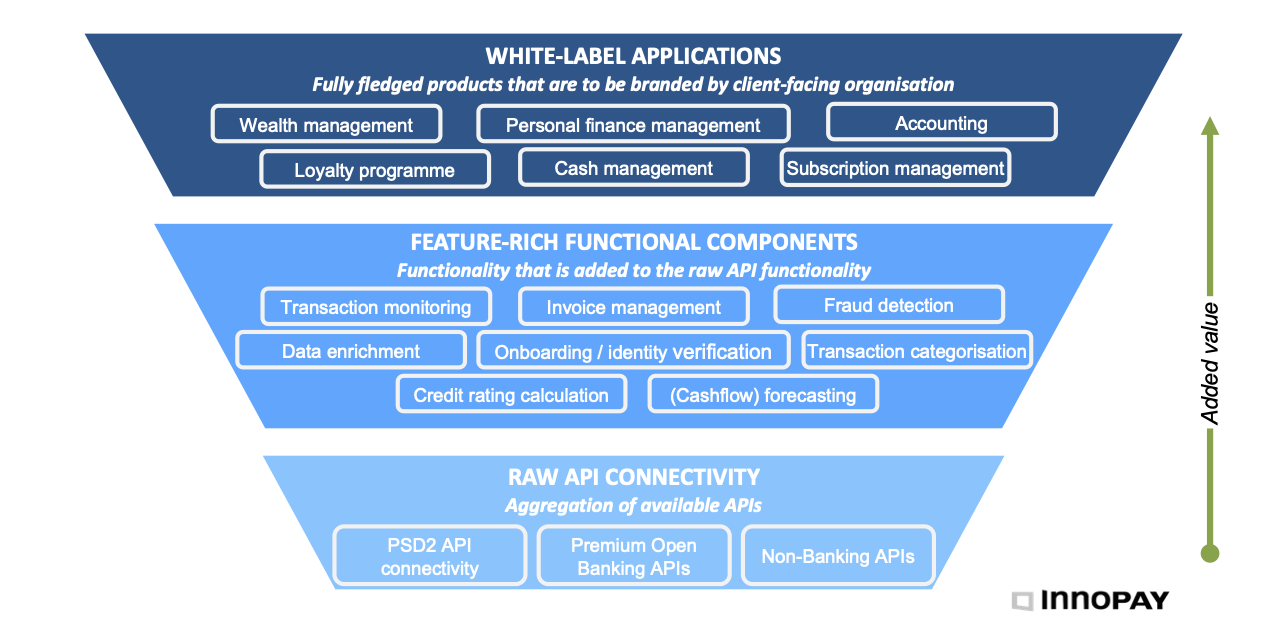

Es kann Unterschiede im Funktionsumfang der Service-Angebote der verschiedenen API-Anbieter geben, da sie ihr Kernangebot zur Anbindung an Banken-APIs oftmals mit auf dem Kontozugriff aufbauenden Mehrwert-Dienstleistungen erweitern. Hier werden drei Arten von White-Label-Diensten unterschieden:

- Reine API-Konnektivität: technische Aggregation verfügbarer Bank-APIs für PSD2-Kontoinformationen und Zahlungsauslösung. Dies wird in der Regel durch andere "Premium"-Bank-APIs und/oder APIs erweitert, die Zugang zu anderen Organisationen und entsprechenden Datenquellen/Fähigkeiten bieten. Dieses funktionale Angebot stellt eine Eintrittskarte für Dienstleistungsanbieter dar und ist eher ein Qualifikationsfaktor als ein Differenzierungsmerkmal.

- Umfassende funktionale Komponenten: Funktionalität, die zur reinen API-Funktionalität hinzugefügt wird, wie z.B. die spezifische Verarbeitung von Daten oder die detaillierte Analyse von Zahlungsdaten zur Ermittlung von Mustern als Grundlage für Beratungsdienste mit Zusatznutzen (wie bspw. Kategorisierung von Transaktionsdaten). Beispiele für Dienstleistungsanbieter in dieser Kategorie sind u.a. Invers, Fintecsystems, Plaid und Budget Insight.

- White-Label-Anwendungen: vollwertige Produkte und Fähigkeiten, die von kundenorientierten Organisationen (B2C oder B2B) als Dienstleistung zur Markenbildung angeboten werden (wie bspw. PFM-Lösungen). Beispiele für Dienstleister in dieser Kategorie sind u.a. Minna Technologies, Tink, Moneyhub Enterprise und Yolt Technology Services.

Abbildung 1 gibt einen Überblick über die verschiedenen Dienste pro Kategorie, die von API-Konnektivitätsanbietern angeboten werden.

Abbildung 1: Überblick über die verschiedenen Arten von Diensten, die von API-Konnektivitätsanbietern angeboten werden.

3. Licence-as-a-Service

Wie in unserem vorherigen Blog beschrieben, ist es in einigen Situationen nicht erforderlich, dass Sie über eine eigene PSD2-Lizenz verfügen, um die Möglichkeiten, die sich durch die PSD2 ergeben nutzen zu können. In diesem Fall können Sie Kosten und Ressourcen einsparen, die sonst mit dem Erwerb und der Aufrechterhaltung einer Lizenz verbunden wären. Wenn dies auf Ihre Situation zutrifft, muss der API-Konnektivitätsanbieter über eine PSD2-Lizenz verfügen, um Sie unterstützen zu können. Derzeit gibt es in Europa 89 Parteien, die über eine PSD2-Lizenz verfügen und API-Konnektivitätsdienste anbieten.

4. Konnektivität zu anderen Datenquellen

Die PSD2 ist ein gesetzlicher Auftrag an die Banken, bestimmte Daten und Funktionalitäten bezüglich Zahlungskontoinformationen und Zahlungsauslösung für Drittdienstleister zu öffnen. Es stehen jedoch auch andere wertvolle Datenquellen zur Verfügung, die für Ihre PSD2-Opportunität relevant sein könnten, z.B. Premium-Bank-APIs, die Funktionalitäten und Daten außerhalb des Anwendungsbereichs von PSD2 erschließen, sowie Nichtbank-Datenquellen von Organisationen, die in anderen Sektoren tätig sind. Einige API-Anbieter bieten die Konnektivität zu (einer Auswahl von) diesen zusätzlichen Datenquellen über verschiedene Technologien (z.B. APIs, Screen Scraping, Reverse Engineering) an.

5. Kosten

Die von den Anbietern verwendeten Preismodelle sind sehr unterschiedlich. Einige arbeiten auf der Basis von Pay-per-Use, andere haben ein Abonnementmodell, und wieder andere verwenden eine Mischform, die fixe und variable Kosten kombiniert. Auch einmalige Implementierungs- oder Beratungs-/Schulungskosten sind üblich. Unabhängig von den verschiedenen Kostenmodellen ist der wichtigste Faktor, der die Kosten beeinflusst, das Transaktionsvolumen. Es ist daher ratsam, dass zu erwartende Transaktionsvolumen pro Dienstart/Use-Case abzuschätzen, bevor Sie sich an einen API-Konnektivitätsanbieter wenden.

6. Organisationsspezifische Anforderungen

Da keine zwei Organisationen gleich sind, kann es sein, dass Ihre Organisation spezifische Anforderungen in Bezug auf Themen wie Datenschutz, Sicherheit, Benutzererfahrung, Grad der Kontrolle, Risikomanagement und Compliance hat. Es ist wichtig, diese spezifischen Anforderungen zu ermitteln und sicherzustellen, dass Ihr API-Konnektivitätsanbieter in der Lage ist, alle zu erfüllen.

INNOPAY HILFT IHNEN BEI DER AUSWAHL DES RICHTIGEN API-KONNEKTIVITÄTSANBIETERS.

Die Partnerschaft mit einem API-Konnektivitätsanbieter kann die Entwicklung und Markteinführung von innovativen Lösungen die neue Chancen durch PSD2 nutzen erheblich beschleunigen. INNOPAY kann Ihnen helfen, den API-Konnektivitätsanbieter zu finden, der Ihren Bedürfnissen am besten entspricht.

INNOPAY verfügt über umfassende sektorübergreifende Erfahrungen, um Organisationen in die Lage zu versetzen, das volle Potenzial der durch PSD2 ermöglichten Potentiale auszuschöpfen. Unsere Beratungsdienste reichen von der Entwicklung von PSD2-Strategien und der Ermittlung umsetzbarer Use Cases über die Auswahl des optimalen API-Konnektivitätsanbieters bis hin zur Unterstützung bei der Erlangung einer eigenen PSD2-Lizenz.

verwandte Publikationen

Publication

|

Interview

The European financial sector is entering a new era of data-driven innovation. T...

Lesen Sie mehr

Publication

|

Blog

COMPANIES CAN MAKE PURSUING SUSTAINABILITY MORE SUSTAINABLEMany companies made promises to shareholders and the public to pursue sustainability. While most are trying to fulfill their pledges despite some relaxation in mandates, they aren’t finding it easy. The market has tried to help by developing decarbonization claims that allow busin...

Lesen Sie mehr

Publication

|

Blog

The topic of artificial intelligence dominates boardroom discussions, yet most organizations are struggling to unlock its full potential. Research by RAND shows that up to 84% of AI projects fail to scale to deliver enterprise-wide impact (RAND, 2024). A recent study from MIT reveals even higher figures, finding that 95% of...

Lesen Sie mehr

Publication

|

Blog

In the wake of the digital revolution, the money landscape is rapidly evolving. ...

Lesen Sie mehr

Publication

|

News

A new report commissioned by the Euro Banking Association outlines the strategic...

Lesen Sie mehr

Publication

|

Blog

Stablecoins are entering mainstream finance, offering the potential to make the ...

Lesen Sie mehr