Blog Item

INNOPAY Open Insurance Monitor Update: Insurtechs auf dem Vormarsch, während etablierte Unternehmen noch abwartend agieren

Open Insurance ist nach wie vor der nächste "Game Changer" im Versicherungswesen. Die zweite Ausgabe des INNOPAY Open Insurance Monitor, welcher die Entwicklung der globalen Open Insurance-Landschaft verfolgt, zeigt eine steigende Anzahl von Insurtech-Akteuren, welche die Öffnung vorantreiben, indem sie Versicherer mit digitalen Ökosystemen verbinden. Ein führender API-Marktplatz hat als Erster Open Insurance Services in sein digitales Angebot aufgenommen. Unsere Analyse lässt dabei den Schluss zu, dass die traditionellen Branchenakteure - etablierte Versicherer und Banken - es offenbar noch nicht eilig haben, ihre derzeitige Position zu stärken, um das Potenzial von Open Insurance für sich zu nutzen. Lesen Sie weiter, um weitere Erkenntnisse aus dem INNOPAY Open Insurance Monitor zu gewinnen, die Ihnen als Grundlage für den Start Ihrer eigenen Open Insurance-Reise dienen können.

Der globale Open Insurance-Trend breitet sich weiter aus, wenn auch nur langsam

Die aktualisierte Ausgabe des Open Insurance Monitor enthält mehrere neue Akteure mit Versicherungs-API-Angeboten, sowohl Insurtechs als auch Open Insurance-Marktplätze. Aus dem neuesten INNOPAY Open Insurance Monitor können wir die folgenden drei wichtigen Erkenntnisse ziehen:

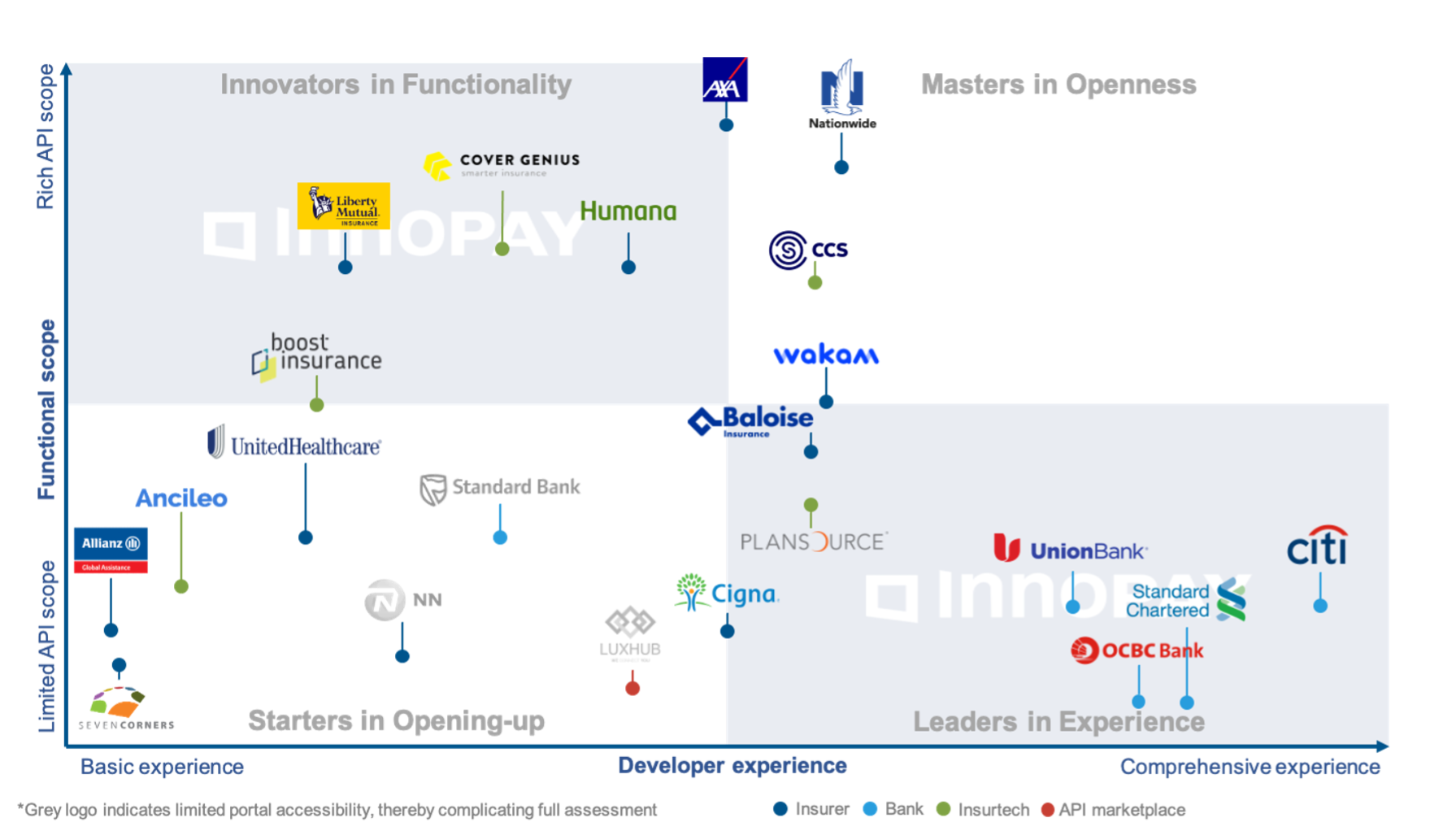

Abbildung 1: INNOPAY Open Insurance Monitor v2.0, Mai 2021

1. Insurtechs betreten das Spielfeld

Die meisten der neuen Marktteilnehmer in dieser Ausgabe des Open Insurance Monitor sind Insurtech-Unternehmen. Sie alle bieten "Insurance as a Service"-Dienste an, die die Integration zwischen Versicherern und Drittvertriebskanälen erleichtern, wobei Entwicklerportale Teil des Angebots sind. Allerdings gibt es erhebliche Unterschiede im Umfang der angebotenen Funktionen, im Niveau der User Experience für Entwickler (im Folgenden „Entwicklererfahrung“) und in der Art und Weise, wie sie sich positionieren.

Boost und Ancileo, die beide auf der linken Seite des Spektrums angesiedelt sind, haben einen relativ kleinen API-Umfang, der sich auf Angebote, Käufe sowie Änderungen von Versicherungspolicen konzentriert. Obwohl ihre Entwicklererfahrung ebenfalls eher begrenzt ist, machen sie dies durch eine klare API-Dokumentation wett, welche die notwendigen Komponenten für eine angemessene Interpretation und Nutzung der APIs enthält. Währenddessen bietet Plansource APIs für Mitarbeitervorteile als Teil seiner HR-Komplettlösung an, um Arbeitgebern eine direkte Verbindung mit Versicherungsträgern zu ermöglichen, damit Mitarbeiter nahtlos (Versicherungs-)leistungen einkaufen können. Die APIs umfassen Dienste für den Abschluss von Versicherungsplänen und den Abruf relevanter Versicherungsdaten.

Ein weiteres nennenswertes Insurtech ist das niederländische Unternehmen CCS, das sich auf beiden Achsen solide positioniert. CCS verfügt über einen breiten API-Anwendungsbereich, der mehrere Komponenten der Versicherungswertschöpfungskette abdeckt, und fungiert zudem als API-Marktplatz für seine Kunden. Die Erfahrung der Entwickler ist fortschrittlicher als bei den anderen Insurtechs. So bietet CCS beispielsweise angemessene Funktionen für die Benutzerfreundlichkeit von Entwicklern, wie automatisches Onboarding, SDKs und App-Management- und Analysefunktionen.

2. API-Marktplätze als zentrale Anlaufstelle für Versicherungsdienste

API-Marktplätze bieten eine Vielzahl unterschiedlicher API-Dienste von verschiedenen Anbietern und fungieren so als zentrale Anlaufstelle für Unternehmen, die ihre Fähigkeiten durch externe APIs stärken wollen. Der Marktplatz dient als eine einzige Integrationsebene, wodurch der Implementierungsaufwand verringert wird.

LUXHUB ist das erste Unternehmen, das Versicherungsdienstleistungen in seine Marktplatzumgebung integriert. Kürzlich hat LUXHUB eine neue Partnerschaft mit Baloise bekannt gegeben, um Banken Angebote für Hypothekenversicherungen direkt zu unterbreiten. Im Rahmen dieser neuen Partnerschaft veröffentlicht LUXHUB nun auf seinem Portal APIs für Kostenvoranschläge und Abonnementanfragen. Obwohl Baloise bereits ein eigenes Entwicklerportal für Privatkundenversicherungen besitzt, ermöglicht diese Partnerschaft Baloise eine direkte Integration mit Kernbankensystemen über den LUXHUB-Marktplatz.

Abbildung 2: Auch dieses Release hat keinen Gesamtsieger innerhalb des INNOPAY Developer Portal Capability Modells

3. Bestehende Akteure verlagern ihren Schwerpunkt noch nicht

Wie in der ersten Ausgabe des Open Insurance Monitor hervorgehoben wurde, scheinen sich die Versicherer hauptsächlich auf den Aufbau ihres API-Portfolios zu konzentrieren, wobei die API-Dokumentation oberste Priorität hat, damit Entwickler ihre APIs richtig verstehen und nutzen können. Es deutet wenig darauf hin, dass die Versicherer ihren Schwerpunkt auf andere Funktionen des Entwicklerportals verlagern, wenngleich einige Erweiterungen des API-Portfolios zu beobachten sind. So hat Nationwide beispielsweise mehrere neue API-Funktionen hinzugefügt, unter anderem im Bereich Lebensversicherungen, und rückt damit näher an AXA als funktionaler Innovator heran.

Das Gleiche gilt für Banken, deren überlegene Entwicklererfahrung ein Ergebnis ihrer früheren Open-Banking-Investitionen und -Bemühungen ist. Ihr versicherungsbezogener API-Umfang ist zwar nach wie vor begrenzt, aber einige von ihnen sind dabei, ihre Entwicklererfahrung weiter zu verbessern. So hat beispielsweise die Citibank die Benutzerfreundlichkeit für Entwickler durch Analyse- und Gruppenrollenfunktionen innerhalb der App-Verwaltung weiter verbessert und die Entwicklung der Community durch die Präsentation von Partnerprojekten zur Inspiration gefördert. In der Zwischenzeit hat Standard Chartered über sein Entwicklerportal eine Akademie eingerichtet, in der Entwickler ihr Wissen und ihre Fähigkeiten zu Themen wie Cloud-Transformation, APIs und neue Technologien verbessern können. Diese Funktionalität ist sowohl im Bereich Open Banking als auch Open Insurance einzigartig.

Die Versicherer müssen jetzt entscheiden, wie sie mit diesen Technologieunternehmen konkurrieren oder von ihnen profitieren wollen.

Der INNOPAY Open Insurance Monitor zeigt, dass Open Insurance nur langsam voranschreitet, aber die Präsenz von Insurtechs und API-Marktplätzen im Bereich Open Insurance deutet darauf hin, dass sich das Tempo beschleunigt. Dies stellt die etablierten Unternehmen vor die Wahl: entweder den Wettbewerb zu bekämpfen, sich mit diesen technisch versierten neuen Marktteilnehmern zusammenzutun oder eine Kombination aus beidem. Versicherer (und auch Banken) sollten auf jeden Fall ihr eigenes API-Portfolio ausbauen und die erforderlichen Open Insurance-Funktionen selbst entwickeln. Dies würde den Weg für eine Innovationsplattform ebnen, die es ermöglicht, Partnerschaften in großem Umfang zu nutzen. Insurtechs können dabei eine Rolle spielen, indem sie beispielsweise direkten Zugang zu einer Vielzahl verschiedener digitaler Ökosysteme für den (White-Label-)Produktvertrieb bieten. Da eine abwartende Haltung eindeutig keine Option ist, sollten Versicherer ihre Wahl sorgfältig abwägen und die richtigen Entscheidungen treffen, um ihre zukünftige Position zu sichern.

Wenn Sie herausfinden möchten, welche Open Insurance-Strategien und -Partnerschaften am besten zu Ihrem Unternehmen passen, wenden Sie sich an Mounaim Cortet, Director DACH bei INNOPAY.

Der Open Insurance Monitor befindet sich in ständiger Entwicklung. Wenn Sie der Meinung sind, dass Ihre Organisation in den Monitor aufgenommen werden sollte, senden Sie bitte eine E-Mail an Marnix de Kroon.

verwandte Publikationen

Publication

|

Interview

The European financial sector is entering a new era of data-driven innovation. T...

Lesen Sie mehr

Publication

|

Blog

COMPANIES CAN MAKE PURSUING SUSTAINABILITY MORE SUSTAINABLEMany companies made promises to shareholders and the public to pursue sustainability. While most are trying to fulfill their pledges despite some relaxation in mandates, they aren’t finding it easy. The market has tried to help by developing decarbonization claims that allow busin...

Lesen Sie mehr

Publication

|

Blog

The topic of artificial intelligence dominates boardroom discussions, yet most organizations are struggling to unlock its full potential. Research by RAND shows that up to 84% of AI projects fail to scale to deliver enterprise-wide impact (RAND, 2024). A recent study from MIT reveals even higher figures, finding that 95% of...

Lesen Sie mehr

Publication

|

Blog

In the wake of the digital revolution, the money landscape is rapidly evolving. ...

Lesen Sie mehr

Publication

|

News

A new report commissioned by the Euro Banking Association outlines the strategic...

Lesen Sie mehr

Publication

|

Blog

Stablecoins are entering mainstream finance, offering the potential to make the ...

Lesen Sie mehr