Blog Item

Aktueller Stand Open Banking – und ein Blick in die Zukunft

In seinem Gastbeitrag für Nordea berichtet Mounaim Cortet über die wichtigsten Erkenntnisse des letzten Open Banking Monitors von INNOPAY und legt dabei einen besonderen Schwerpunkt auf Nordea sowie auf die Zukunft von Open Finance.

Bestehende Player legen nach, neue betreten das Spielfeld

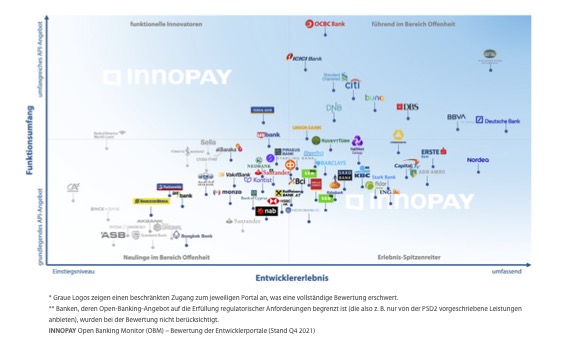

Der Open Banking Monitor von INNOPAY zeigt auf, welche Maßnahmen Banken bei der Erweiterung Ihres API-Produktangebots (entlang der der „Funktionsumfangs-Achse“) und bei der Optimierung der Benutzerfreundlichkeit („Entwicklererlebnis‘-Achse“) umsetzen. Aus der neuesten Ausgabe des Open Banking Monitor geht auch hervor, dass bestehende Player nachlegen und interessante neue Produkte im Bereich Open Banking herausbringen, während gleichzeitig viele neue Banken das Spielfeld betreten.

API-Produktangebot wächst

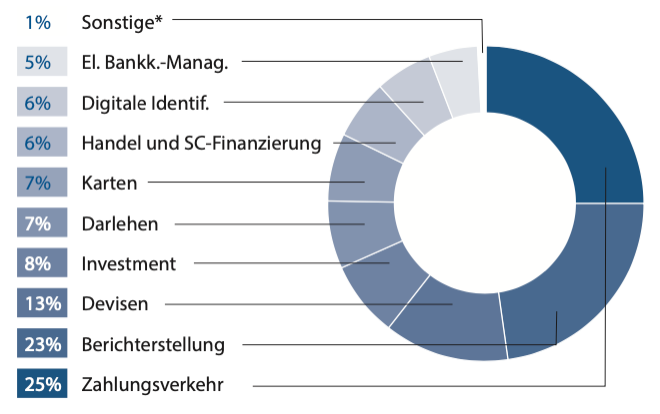

Bemerkenswert ist der Trend, dass Banken immer mehr APIs anbieten: Die Zahl der pro Bank angebotenen APIs ist durchschnittlich um 17 % gestiegen. APIs decken inzwischen eine immer größere Bandbreite an üblichen Bankdienstleistungen ab, ganz oben auf der Liste stehen nach wie vor Kontoinformationsdienstleistungen (für verschiedene Kontotypen), Zahlungsinitiierung (für verschiedene Zahlungsinstrumente) und das Zahlungsmanagement (für verschiedene vom Nutzer initiierte Aktionen im Bereich Zahlungsverkehr). Stark zugenommen haben APIs für die Übermittlung von Kundeninformationen, die eine kontrollierte Weitergabe ausgewählter Datenattribute ermöglichen. Auch verschiedene unternehmensbezogene APIs sind auf den Markt gekommen, die die Effizienz und den Kundenkomfort im Bereich Transaktionsbanking weiter optimieren, zum Beispiel bei der Handelsfinanzierung, dem elektronischen Bankkontenmanagement (eBAM) und bei Funktionen zum Cash-Pooling in Echtzeit.

„Bemerkenswert ist die Zunahme der pro Bank angebotenen APIs um 17 %.“

Zwar konzentrieren Open-Banking-APIs sich immer noch auf die Kernfunktionen, doch ihre Verbreitung beschleunigt sich und weitet sich auf andere Produkte und Dienstleistungen aus, wie die graphische Darstellung unserer Analyse von APIs in den Entwicklerportalen 15 großer multinationaler Banken illustriert.

APIs in einzelnen Bereichen laut INNOPAY-Analyse der Entwicklerportale von 15 großen multinationalen Banken

Für Entwickler optimiert

Die durchschnittliche Bewertung des Entwicklererlebnisses ist um 11 % besser geworden. Dadurch wird die Messlatte angehoben: Der Wettbewerb wird stärker, und Banken müssen nachlegen, um nicht von der Konkurrenz überholt zu werden. Der höhere Entwicklerkomfort ist in erster Linie zurückzuführen auf:

- Community-Entwicklung: 22 % mehr Banken, die aktiv in die Entwicklung der Community investieren, durch Nachrichtenartikel, Blogs, Veranstaltungen oder Partnerschaftsprogramme. Dies deutet darauf hin, dass die Banken beginnen, zu erkennen, wie wichtig die Etablierung der Open-Banking-Community ist, um die Innovation voranzutreiben.

- Benutzerfreundlichkeit: 21 % Steigerung der Bewertung, dank zusätzlicher oder optimierter Entwicklertools wie dynamischen Sandboxfunktionen, detaillierten Schnellstartanleitungen oder umfassenderen Funktionen zum Anwendungs- und Autorisierungsmanagement, die zu einer besseren Erfahrung für Entwickler beitragen, indem sie den API-Kunden die Arbeit erleichtern.

- API-Dokumentation: 3 % mehr Funktionen wie Informationen über den API-Anwendungs- und Geschäftskontext, API-Versionsmanagement und Changelogs sowie die Prägnanz von API-Spezifikationen, die allesamt die allgemeine Lesbarkeit der API-Dokumentation und des zugehörigen Inhalts verbessern.

„Bei Open Banking geht es nicht nur darum, Daten und Funktionen verfügbar zu machen und zu nutzen, vielmehr darum, neuen Chancen auszuloten, die durch offene Geschäftsmodelle ermöglicht werden.“

Drei Trends machen Entwicklern im Bereich Open Banking das Leben leichter

Aktuell sehen wir drei Trends, die eine wichtige Rolle bei der Verbesserung der Erfahrung von API-Nutzern spielen:

1. Einheitliche Oberflächen über Länder und Märkte hinweg

API-Lösungen lösen eine große Bandbreite an Aufgaben für vielfältige API-Nutzer in verschiedenen Branchen und Märkten. Für Banken stellen daher einheitliche Entwickleroberflächen und eine intuitive Herangehensweise einen entscheidenden Faktor dar, um die Interoperabilität ihrer Lösungen zu gewährleisten.

2. Kollaborative Lösungen durch „Partner-APIs“ oder „Mash-ups”

Bei Open Banking geht es nicht nur darum, Daten und Funktionen verfügbar zu machen und zu nutzen, sondern noch mehr darum, die durch offene Geschäftsmodelle möglich werdenden neuen Chancen auszuloten. Banken mit einem kollaborativen Mindset können innerhalb neuer digitaler Ökosysteme Schlüsselpositionen besetzen, wenn sie gemeinsam mit anderen für beide Seiten nutzbringende Produkte entwickeln, die den gesamten Vorgang für den Nutzer abdecke

3. Flexible API-Lösungen für divergierende Bedürfnisse

Eine für alle Aufgaben passende Universallösung gibt es nicht, und die einzelnen API-Nutzer haben unterschiedliche Bedürfnisse im Hinblick auf Sicherheit, Authentifizierung oder Formatierung. Flexible API-Lösungen erhöhen somit insgesamt die Robustheit und fördern eine umfassende Akzeptanz.

Open Banking und Nordea: Spitzenreiter im Bereich Entwicklererlebnis

Nordea ist das Thema Open Banking 2017 als eine der ersten Banken Europas proaktiv angegangen und daher ein bekanntes Gesicht im Open Banking Monitor. Im Bereich Entwicklererlebnis hat Nordea von Beginn unseres Rankings an stets auf einem der vorderen Plätze abgeschnitten und es dieses Jahr sogar ganz an die Spitze geschafft.

Was genau macht Nordea bei diesem Punkt so erfolgreich? Nun, erstens ist Nordea die führende Bank, wenn es um die Benutzerfreundlichkeit für Entwickler geht. Die Entwickler werden mit einer umfangreichen Palette an Informationen, Tutorials und Anleitungen unterstützt. Die App-Verwaltung umfasst Funktionen zur Organisation und zum Zertifikatsmanagement. Sandboxfunktionen ermöglichen dynamische Daten- und Testnutzerumgebungen.

„Im Bereich Entwicklererlebnis hat Nordea von Beginn unseres Rankings an stets auf einem der vorderen Plätze abgeschnitten und es dieses Jahr sogar ganz an die Spitze geschafft.”

Zweitens ist Nordea stark aufgestellt, wenn es um die Entwicklung und das Engagement der Community geht. Nordea ist aktiv auf dem Open-Banking-Markt tätig, zum Beispiel über interne und externe Veranstaltungen, die Beteiligung an verschiedenen Foren sowie über Blogs, Fallstudien, Newsletter und soziale Medien. Darüber hinaus werden immer wieder in der Community entwickelte Tools und Projekte vorgestellt, wodurch andere ebenfalls zur Mitwirkung angeregt werden. Nordea ist sehr in das Management der Community eingebunden und lädt zum Beispiel API-Nutzer ein, an der Entwicklung neuer APIs mitzuwirken. Von Dritten wird Feedback gesammelt, um das API-Management weiter voranzubringen. Von Beginn an konnte Nordea sich bei der Entwicklung der eigenen kommerziellen APIs auf das im Rahmen der Umsetzung der PSD2 gesammelte Wissen stützen.

Drittens unterscheidet Nordea deutlich zwischen der „Business-„ und der technischen API-Dokumentation, um den unterschiedlichen Arten von Besuchern ihres Entwicklerportals Rechnung zu tragen, das vor kurzem zum „Nordea API Market“ ausgebaut wurde. Dieser deckt nach wie vor alle im Funktionsmodell des OBM vorgesehenen technischen Elemente ab, erfüllt jedoch darüber hinaus auch die Anforderungen von geschäftlichen Nutzern durch API-Fallstudien und entsprechende Angebote, eine Funktion zum Abrufen früherer Newsletter sowie die Darstellung von Awards und Rankings.

Open Banking: drei funktionelle Aspekte

Im Hinblick auf den Funktionsumfang werden APIs im Open Banking Monitor anhand von drei Aspekten beurteilt:

- Leistungsumfang des API-Produkts

- erbrachter Mehrwert durch die API

- Komplexität der API

Ein gutes Beispiel für ein Produkt, bei dem diese Aspekte zusammenkommen, ist „FX Trading API“ von Nordea. Das Produkt deckt eine Vielzahl von APIs über die gesamte Handelskette ab (d. h. vom Echtzeitzugriff auf Wechselkurse bis zur Ausführung von Devisenkassa- und -swapgeschäften bis zur Erstellung von Post-Trade-Berichten).

Zeit zum Handeln – Open Finance steht vor der Tür

Für alle, die im Bereich Open Banking tätig sind (egal, ob sie Spitzenreiter sind wie Nordea oder eine eher reaktive Herangehensweise verfolgen), erscheint am Horizont eine neue Herausforderung: „Open Finance“. In diesem neu entstehenden Paradigma der Finanzindustrie erfolgt die Wertschöpfung durch die Bereitstellung, den Austausch und die Nutzung von noch mehr Bankdaten und -produkten mithilfe von APIs. Open Finance unterstützt die Entwicklung überzeugenderer, „integrierter“ Wertversprechen für Kunden und Partner in digitalen Ökosystemen.

„Open Finance ist ein bahnbrechender Impulsgeber, der Finanzinstitute dazu herausfordert, ihre Geschäftsmodelle zu überdenken und aktiv zu werden, um Mehrwerte zu erschließen und die eigene Relevanz zu sichern.“

Neben Compliance-Herausforderungen, die Open Finance stellt, müssen Finanzdienstleister und andere Akteure mit einer sich ständig ändernden Wettbewerbslandschaft fertig werden. Neu auf den Markt tretende Akteure sprengen herkömmliche Wertversprechen und Geschäftsmodelle, bieten gleichzeitig jedoch auch neue Kooperationsmöglichkeiten. Wir sehen eine starke Verschiebung hin zur Wertschöpfung durch nahtlose digitale Kundenprozesse und Datenströme. Unternehmen mit ehrgeizigen Open-Finance-Strategien werden in der datengetriebenen Wirtschaft am ehesten erfolgreich sein.

Open Finance ist ein bahnbrechender Impulsgeber, der Finanzinstitute dazu herausfordert, ihre Geschäftsmodelle zu überdenken und aktiv zu werden, um Mehrwerte zu erschließen und die eigene Relevanz zu sichern. Es besteht kein Zweifel: Open Finance ist ein wesentlicher Baustein für Finanzdienstleister, die sich in einem digitalen Ökosystem behaupten und kooperativ tätig sein wollen. Jetzt ist es für sie an der Zeit, zu handeln.

verwandte Publikationen

Publication

|

Interview

The European financial sector is entering a new era of data-driven innovation. T...

Lesen Sie mehr

Publication

|

Blog

COMPANIES CAN MAKE PURSUING SUSTAINABILITY MORE SUSTAINABLEMany companies made promises to shareholders and the public to pursue sustainability. While most are trying to fulfill their pledges despite some relaxation in mandates, they aren’t finding it easy. The market has tried to help by developing decarbonization claims that allow busin...

Lesen Sie mehr

Publication

|

Blog

The topic of artificial intelligence dominates boardroom discussions, yet most organizations are struggling to unlock its full potential. Research by RAND shows that up to 84% of AI projects fail to scale to deliver enterprise-wide impact (RAND, 2024). A recent study from MIT reveals even higher figures, finding that 95% of...

Lesen Sie mehr

Publication

|

Blog

In the wake of the digital revolution, the money landscape is rapidly evolving. ...

Lesen Sie mehr

Publication

|

News

A new report commissioned by the Euro Banking Association outlines the strategic...

Lesen Sie mehr

Publication

|

Blog

Stablecoins are entering mainstream finance, offering the potential to make the ...

Lesen Sie mehr