Blog Item

Drei unverzichtbare Maßnahmen für Banken, um Relevanz in der Datenökonomie zu erlangen

In der heutigen Datenökonomie, in der jede Interaktion zu einer Transaktion wird, basiert die zukünftige Relevanz der Banken nicht mehr allein auf dem Zahlungsverkehr. Um den Führungskräften der Banken dabei zu helfen, ihre Kompetenzen im Bereich Open Banking in diesem Kontext zu nutzen, empfehlen wir drei "Pflichtmaßnahmen", um die Komponenten einer digitalen Vertrauensinfrastruktur (digitale Identität, Consent-Management, Zahlungsabwicklung und Datenaustausch) ganzheitlich anzugehen. Diese Maßnahmen versetzen Banken in die Lage, Kundenrelevanz, Glaubwürdigkeit und Vertrauen ins Zeitalter der digitalen Transaktionen zu transportieren.

Der Zahlungsverkehr war in der Vergangenheit ein wichtiges Ankerprodukt für Vollbanken, um Kundenrelevanz zu schaffen. Die Einführung der PSD2 hat jedoch die reale Gefahr eines erhöhten Drucks auf diese Relevanz durch Dritte mit sich gebracht, denen es gelingt, neue, wertschöpfende Produkte und Dienstleistungen einzuführen. PSD2 hat den Banken allerdings auch die Entwicklung neuer technologischer und operativer Fähigkeiten (z.B. digitale Identifizierung, Authentifizierung, API-Infrastruktur, Entwicklerplattformen, Support usw.) und die Verbesserung bestehender Fähigkeiten vorgeschrieben, die bei der Verfolgung neuer Geschäftsmodelle im Bereich des Open Banking genutzt werden können.

Es ist nur verständlich, dass sich viele Banken zunächst auf ihre Zahlungsverkehrsstrategie und -Roadmap konzentrieren. Sie sind darauf fokussiert, ein besseres Verständnis dafür zu erlangen, wie die im Rahmen der Europäischen Zahlungsinitiative (EPI) vorgesehenen Zahlungsprodukte mit den bestehenden Zahlungslösungen und den möglichen Auswirkungen damit zusammenhängender Entwicklungen wie Zahlungsauslösedienste im Rahmen der PSD2, Request-to-Pay und andere, durch Open Banking ermöglichte, Mehrwert-Zahlungsfunktionalitäten zusammenpassen. Darüber hinaus können die neu erworbenen Kompetenzen auch genutzt werden, um in einer offenen Datenökonomie, in der die Kunden die Kontrolle darüber haben, welche Daten aus welchen Quellen und zu welchen Zwecken ausgetauscht werden, neue Relevanz zu gewinnen.

Regulatorische Reformen wie PSD2 und die DSGVO sowie Entwicklungen wie die EU-Datenstrategie und die Digital Finance Strategie demokratisieren den Zugang zu Datensammlungen in der gesamten Wirtschaft. In einer sich wandelnden Welt, in der Daten als neue globale Währung und digitale Transaktionen im Mittelpunkt unseres Handelns stehen, werden sich die Kunden des Wertes ihrer Datenbestände immer bewusster; sie wollen ihre Daten über die Plattformen und Organisationen hinaus nutzen, die sie speichern, um das " Daten-Nutzen-Gleichgewicht " wieder zu ihren Gunsten zu verschieben. Dies steigert die Nachfrage der Kunden nach mehr Transparenz und Kontrolle über ihre Datenbestände - ein Konzept, das auch als "Datensouveränität" bekannt ist.

In einem früheren Artikel haben wir unsere Sichtweise über die zukünftige Rolle der Banken als Datenverwahrer und die zugrundeliegenden Überzeugungen geteilt, die sich die Entscheidungsträger in den Banken zu eigen machen sollten, um ihre nachhaltige Transformation einzuleiten. Banken, die sich diese Überzeugungen zu eigen machen, haben erkannt, dass es für die künftige Relevanz strategisch und kommerziell unerlässlich ist, den Kunden nicht nur die Kontrolle über ihr Geld, sondern auch über ihre Daten zu geben.

DREI MAßNAHMEN, DIE JETZT ERGRIFFEN WERDEN MÜSSEN

1. Formulieren Sie die Strategie und bestimmen Sie Ihre Rolle

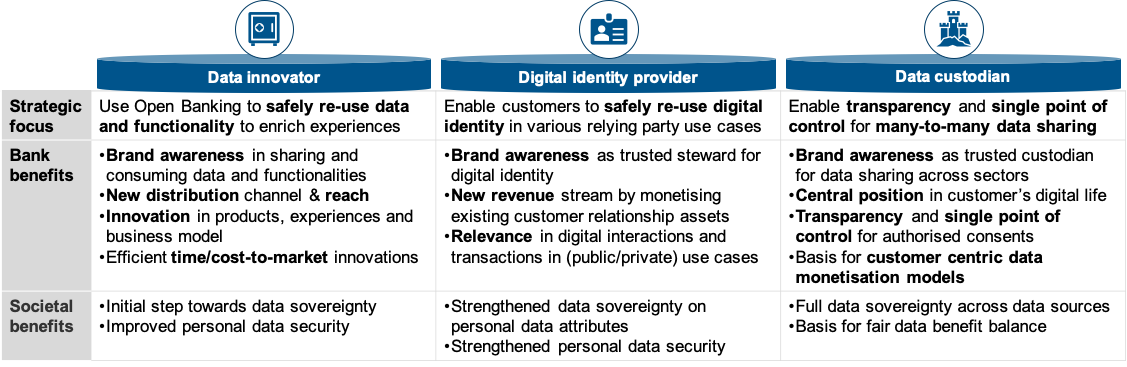

Im Mittelpunkt der digitalen Vertrauensinfrastruktur stehen verschiedene transaktionsbasierte Geschäftsmodelle und damit verbundene disruptive Wachstumschancen, die den Banken signifikante Monetarisierungsoptionen bieten. Vor allem drei Rollen ermöglichen es den Banken, ihre Relevanz in der Datenwirtschaft zu sichern; „Data Innovator“, „Digital Identity Provider“ und „Data Custodian“ (siehe Abbildung 1).

Abbildung 1: Rollen, in denen Banken ihre Bedeutung in der Datenökonomie erhalten können

Erstens müssen sich die Banken fest als “Data Innovator" etablieren. Dies steht in engem Zusammenhang mit den strategischen Open-Banking-Initiativen der Banken (über die Erfüllung gesetzlicher Anforderungen, z.B. PSD2 hinaus) und zielt darauf ab, die Kunden in die Lage zu versetzen und zu sensibilisieren, Daten und Funktionsabläufe in anderen Umgebungen sicher wiederzuverwenden. Dazu gehört, dass Banken ihre APIs öffnen, so dass ihre Dienstleistungen und Produkte in andere Plattformen eingebettet werden können ("Banking as a Service") und andere APIs nutzen, um ihre eigenen digitalen Kanäle, Produkte und Dienstleistungen zu ergänzen ("Banking as a Platform"). Dieser erste Schritt ist notwendig, um eine wirksame Grundlage für neue Partnerschaften und Geschäftsmodelle zu schaffen, und die Banken müssen diesen Schritt erfolgreich umsetzen, um den Kunden den Weg zur Datenhoheit zu eröffnen.

Darüber hinaus müssen sich die Banken darauf vorbereiten, sich als Anbieter digitaler Identität zu behaupten. Indem sie ihren Kunden die Möglichkeit bieten, ihre bestehenden digitalen Identitäten in relevanten Anwendungsfällen wiederzuverwenden, setzen Banken ihre KYC-Assets und SCA-Lösungen effektiv ein, um neue Einnahmequellen zu erschließen und den Bekanntheitsgrad und die Sichtbarkeit ihrer Marke zu erhöhen. Damit ermöglichen es Banken ihren Kunden, eine konkrete Form der Datenhoheit auszuüben und gleichzeitig den Big-Tech-Bewegungen im Bereich der digitalen Identität entgegenzuwirken. Banken können parallel zu dem ersten Schritt, ein “Data Innovator" zu werden, Geschäftsmöglichkeiten im Zusammenhang mit der digitalen Identität erkunden. Mehrere führende Banken befassen sich im Rahmen ihrer Open-Banking-Strategie bereits mit API-fähigen Identitätsdiensten (z.B. CapitalOne, Deutsche Bank).

Über diese beiden Schritte hinaus können sich Banken zu einem “Data Custodian" entwickeln und die Vertrauensposition nutzen, die sich durch den Einsatz von Open Banking und digitaler Identität ergibt. Weitere Informationen hierzu finden Sie in unserem vorherigen Artikel.

Für Entscheidungsträger in Banken sollte der Schwerpunkt auf der Entwicklung eines soliden Verständnisses dieser verschiedenen Rollen und der Vorschläge liegen, die bereits von anderen Marktteilnehmern angeboten werden. Darauf aufbauend müssen sie ein gemeinsames Verständnis der Vision und Strategie definieren, das durch inspirierende Anwendungsfälle ergänzt wird. Dies sollte dann als Grundlage für die Entscheidungsfindung über die bevorzugte Rolle der Bank dienen.

2. Mögliche Geschäftsmodelle & Partner auswählen

Als nächstes müssen die Führungskräfte die vielversprechendsten Geschäftschancen innerhalb der von ihrer Bank bevorzugten Rolle identifizieren und dazu detaillierte Value Cases entwickeln. Potenzielle Partnerschaften müssen identifiziert werden, um die Realisierung jeder ausgewählten Opportunität zu ermöglichen und/oder zu beschleunigen.

3. Definieren Sie die Must-wins und Ihre Roadmap

Für die priorisierten Geschäftsmöglichkeiten besteht die anschließende Managementaufgabe darin, die wichtigsten Must-wins und Kompetenzen zu identifizieren, zu bewerten und zu priorisieren, um eine erfolgreiche Durchführung vorzubereiten. Darüber hinaus muss ein klarer Aktionsplan definiert werden, in dem die Schlüsselaktivitäten und Meilensteine für die Umsetzung der Strategie und die priorisierten Optionen umrissen werden.

ERFOLGREICHE BETEILIGUNG

Führungskräfte jeder Bank, die sich erfolgreich an der Datenwirtschaft beteiligen wollen, sollten eine Neubewertung ihrer Strategie und ihres Geschäftsmodells sowie ihrer technologischen und operativen Ressourcen vornehmen. Dies beginnt damit, dass sie ein solides Verständnis dafür entwickeln, wie sich die Datenökonomie entwickelt und ihre eigene Vision, Strategie und Rolle innerhalb der digitalen Vertrauensinfrastruktur sowie die notwendigen Partnerschaften entwickeln, um die Umsetzung ihrer Strategie zu ermöglichen oder zu beschleunigen. Um zu eruieren, wie diese drei unverzichtbaren Maßnahmen Ihrer Bank helfen können, Relevanz in der Open Data Economy zu erlangen, können Sie sich gerne unverbindlich an Mounaim Cortet wenden.

verwandte Publikationen

Publication

|

Interview

The European financial sector is entering a new era of data-driven innovation. T...

Lesen Sie mehr

Publication

|

Blog

COMPANIES CAN MAKE PURSUING SUSTAINABILITY MORE SUSTAINABLEMany companies made promises to shareholders and the public to pursue sustainability. While most are trying to fulfill their pledges despite some relaxation in mandates, they aren’t finding it easy. The market has tried to help by developing decarbonization claims that allow busin...

Lesen Sie mehr

Publication

|

Blog

The topic of artificial intelligence dominates boardroom discussions, yet most organizations are struggling to unlock its full potential. Research by RAND shows that up to 84% of AI projects fail to scale to deliver enterprise-wide impact (RAND, 2024). A recent study from MIT reveals even higher figures, finding that 95% of...

Lesen Sie mehr

Publication

|

Blog

In the wake of the digital revolution, the money landscape is rapidly evolving. ...

Lesen Sie mehr

Publication

|

News

A new report commissioned by the Euro Banking Association outlines the strategic...

Lesen Sie mehr

Publication

|

Blog

Stablecoins are entering mainstream finance, offering the potential to make the ...

Lesen Sie mehr